Vì sao người mua nhà vẫn “thờ ơ” dù lãi suất đang ở mức thấp kỷ lục?

Hiện nhiều ngân hàng đã đồng loạt đưa ra gói vay mua nhà lãi suất ưu đãi chỉ từ 5-6%/năm, áp dụng trong thời gian 6-36 tháng đầu tiên. Tuy nhiên, giá nhà lại đang bị đẩy lên quá cao khiến tâm lý của người mua nhà vẫn “thờ ơ” chưa quyết định xuống tiền.

Lãi suất “chạm đáy”

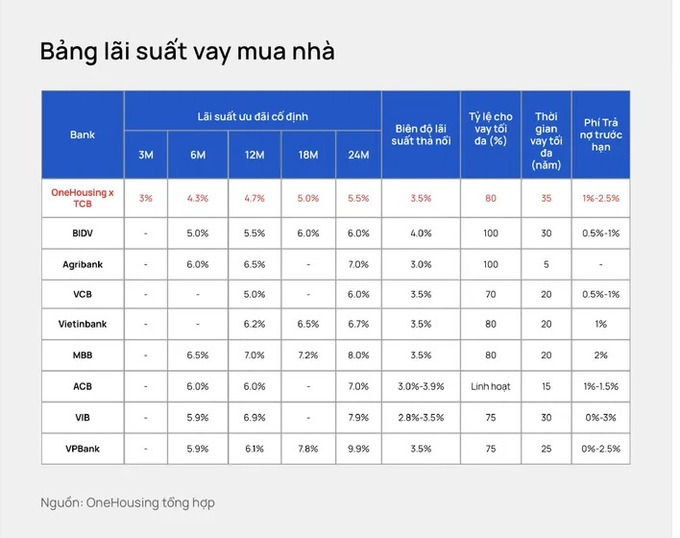

Theo khảo sát, nhiều ngân hàng đang duy trì lãi suất cho vay ưu đãi giúp khách hàng tiếp cận nguồn vốn giá rẻ cho nhu cầu vay mua nhà. Trong đó, nhóm ngân hàng quốc doanh (Agribank, Vietcombank, Vietinbank và BIDV) đang áp dụng lãi suất cho vay mua nhà ở dao động từ 5-7%/năm, tùy kỳ hạn.

Với nhóm ngân hàng thương mại cổ phần, lãi suất vay mua nhà hiện dao động trong khoảng 4,6-7,9%/năm, tùy từng kỳ hạn. Chẳng hạn, BVBank đang có lãi suất vay ngân hàng thấp nhất chỉ từ 5%/năm áp dụng cho các khoản vay mua, biên độ sau khi hết ưu đãi là 2%/năm.

VPBank có lãi suất từ 4,6%/năm cố định trong 3 tháng, 5,9%/năm cố định trong 6 tháng; 6,8%/năm cố định trong 12 tháng; 7,8%/năm cố định trong 18 tháng hoặc 9,9%/năm cố định trong 24 tháng. Biên độ 3,5%.

TPBank đang có lãi vay mua nhà lãi suất 6% cố định 12 tháng, 7,6% cố định 24 tháng, thời gian vay tối đa 8 năm. Biên độ lãi suất 3,3%.

ABBank hiện có ãi suất 6,8% cố định trong 1 năm hoặc 7,5% cố định trong 2 năm cho nhu cầu vay mua nhà.

VIB có lãi suất vay thế chấp mua chung cư 5,9% cố định 6 tháng, 6,9% cố định 12 tháng, 7,9% cố định 24 tháng hoặc 8,9% cố định 36 tháng. Biên độ lãi suất 2,8%....

Trong khi đó, với nhóm các ngân hàng nước ngoài như Wooribank, Shinhanbank, Hong Leong Bank, UOB, Standard Chartered cũng có sự điều chỉnh lãi suất cho vay. Trong đó, lãi suất dao động trong khoảng 5,5 - 6,8%/năm đầu, tùy kỳ hạn.

Mặc dù, một số ngân hàng đưa ra mức lãi suất vay mua nhà đặc biệt hấp dẫn. Tuy nhiên, chuyên gia lưu ý mức lãi suất ưu đãi này chỉ áp dụng trong một thời gian ngắn, hết thời gian ưu đãi sẽ thả nổi theo lãi suất thị trường. Hay tại một số ngân hàng, khách hàng muốn hưởng mức lãi suất tốt hơn thì phải mua thêm combo gồm gửi tiết kiệm, tài khoản số đẹp, thẻ tín dụng…

Do đó, bên cạnh việc so sánh lãi suất vay mua nhà các ngân hàng để lựa chọn gói vay phù hợp, chuyên gia cho rằng người mua hãy cân nhắc kỹ về dòng tiền và khả năng trả nợ. Thay vì bị thu hút bởi lãi suất ưu đãi, hãy tính toán dựa trên lãi suất thả nổi theo thị trường.

Về điều kiện vay mua nhà, mặc dù các ngân hàng đều đưa ra các điều kiện như: khách hàng đủ 18 tuổi trở lên, có điểm tín dụng tốt, thu nhập ổn định và đảm bảo khả năng trả nợ… Tuy nhiên, khách hàng vẫn nên gọi điện hoặc đến trực tiếp các chi nhánh/phòng giao dịch của ngân hàng để được tư vấn cụ thể hơn về lãi suất vay ngân hàng.

Các chuyên gia cũng khuyên người mua chỉ nên dành tối đa 30-40% tổng thu nhập hàng tháng cho các nhu cầu về nhà ở để có thể đảm bảo các chi phí cho những nhu cầu cơ bản khác. Việc trả lãi gốc hàng tháng nếu không lên kế hoạch kỹ lưỡng và hợp lý có thể tạo ra gánh nặng tài chính và áp lực lớn cho cuộc sống.

Người dân vẫn “thờ ơ”?

Có thể nói, đây được coi là thời điểm lãi suất cho vay mua nhà đang ở mức thấp kỷ lục. Tuy nhiên, thực tế người dân vẫn không dám vay.

Theo nhiều ý kiến cho rằng, hiện lãi suất vay mua nhà tuy có giảm nhưng ở bình diện chung, các ngân hàng cố định 1-2 năm đầu ở mức dưới 10%/năm, sau đó sẽ thả nổi với lãi suất huy động tiền gửi 12 tháng cộng biên 4-5%.

Thời điểm này, dù lãi vay thấp nhưng người dân không mặn mà bởi giá nhà vẫn đang ở ngưỡng cao, sản phẩm có tổng tiền dưới 3 tỷ đồng ít, phần lớn đều từ 5-8 tỷ/đồng. Nếu họ cố gồng mình vay thì rất khó xoay sở để có tiền đối ứng và nguồn thu nhập trả gốc lãi sau này. Những nhà đầu tư, nhóm các nhà bất động có quy mô lớn về số lượng, giá trị thì nhiều người lại đang kẹt hàng, chưa thanh khoản được ở những dự án lớn đã đầu tư từ trước.

"Với những người có thu nhập, có nhu cầu mua nhà nhưng chưa dám mạnh dạn vay ngân hàng do lo ngại thời gian tới lãi suất huy động tăng sẽ kéo theo lãi suất cho vay bất động sản tăng mạnh thường sẽ từ 10-15%/ năm (tùy vào từng ngân hàng ở mỗi thời điểm), dẫn tới rủi ro không trả được nợ gốc lãi", một chuyên gia trong ngành phân tích.

Khảo sát tâm lý người dùng bất động sản của Batdongsan.com.vn cho thấy, trong quý I có khoảng 55% dự báo giá bất động sản sẽ giảm, 24% nhận định giá nhà sẽ đứng yên và 21% cho rằng sẽ còn tăng tiếp. Sang đến quý II, nhóm khách hàng nhận định, giá bất động sản sẽ tiếp tục giảm tăng lên tới 79%, 8% dự báo giá nhà vẫn đứng yên và chỉ 12% nhận định giá nhà sẽ tăng tiếp.

Ông Lê Bảo Long, Giám đốc chiến lược của Batdongsan.com.vn cho biết, đến nay, thị trường bất động sản vẫn còn đang trong trạng thái chờ đợi và phần lớn người mua nhà cần thêm những tín hiệu tích cực rõ nét hơn nữa trước khi quyết định có trở lại với thị trường hay không.

"Người mua vẫn kỳ vọng giá sẽ giảm và các chính sách điều hành cũng như thay đổi mới về luật sẽ làm thị trường tích cực hơn. Tâm lý chờ đợi vẫn chiếm chủ đạo trên thị trường bất động sản nửa đầu năm nay", ông Long nói.

Nửa đầu năm, dù mức độ hài lòng về thị trường có tăng trưởng, yếu tố lãi suất vay mua nhà so với quý I. Song, chỉ số về tình hình thị trường hiện tại cũng như khả năng mua nhà của người dân đang giảm so với quý trước. Kéo theo chỉ số đánh giá chung của người mua với thị trường BĐS hiện nay vẫn chưa có sự cải thiện.

Dù các chuyên gia, doanh nghiệp bất động sản cho rằng, năm nay là thời điểm "vàng" để mua nhà ở bởi các chủ đầu tư đang có nhiều chính sách ưu đãi rất tốt. Tuy nhiên, do thu nhập của người không nhiều cải thiện, thị trường dần "biến mất" loại hình nhà ở vừa túi tiền đã ảnh hưởng rất lớn đến sức mua.

Ông Đinh Minh Tuấn, Giám đốc Batdongsan.com.vn khu vực miền Nam nhận định, người mua chỉ nên cân nhắc mua nhà tại Hà Nội và TP.HCM khi có thu nhập ít nhất là từ 30 triệu đồng, nếu dưới mức này, việc mua nhà sẽ rất khó khăn.

"1 căn nhà riêng hay chung cư ở Hà Nội và TP.HCM có giá ít nhất 2,5 tỷ đồng. Nếu vay từ 50-70% giá trị bất động sản sẽ rơi vào khoảng 1,4-1,5 tỷ đồng, người mua phải trả lãi 12 triệu đồng và tiền gốc khoảng 5 triệu mỗi tháng. Do đó, người mua phải có thu nhập từ 30 triệu trở lên", ông phân tích.

An Nhiên

- ▪Lãi suất cho vay tiếp tục “lao dốc”, cơ hội lớn dành cho người mua nhà?

- ▪Điểm danh 14 ngân hàng có lãi suất thấp nhất hiện nay khi vay mua nhà

- ▪Nhiều ngân hàng tăng lãi suất, thị trường bất động sản sẽ bị ảnh hưởng như nào?

- ▪Mở rộng gói tín dụng với lãi suất ưu đãi: ‘Dọn đường’ cho người dân 'chạm tay' tới các dự án nhà ở xã hội

Bình luận

Nổi bật

Nâng tầm thương hiệu doanh nghiệp Việt: Tiên phong hưởng ứng Bộ tiêu chí văn hóa kinh doanh Việt Nam 2025

sự kiện🞄Thứ hai, 10/11/2025, 13:56

(CL&CS) - Ngày 10/11, tại Hà Nội, nhân kỷ niệm 9 năm Ngày Văn hóa Doanh nghiệp Việt Nam (10/11/2016 - 10/11/2025), Ban Tổ chức Cuộc vận động “Xây dựng Văn hóa doanh nghiệp Việt Nam” và Hiệp hội Phát triển Văn hóa Doanh nghiệp Việt Nam phối hợp với Câu lạc bộ Lữ hành Unesco Hà Nội tổ chức tọa đàm với chủ đề “Bộ tiêu chí văn hóa kinh doanh Việt Nam 2025”.

![[Longform] Thị trường bất động sản cuối năm 2025: Niềm tin nhà đầu tư được củng cố, nguồn cung và thanh khoản cũng khởi sắc](https://t.ex-cdn.com/chatluongvacuocsong.vn/256w/files/news/2025/11/10/longform-thi-truong-bat-dong-san-cuoi-nam-2025-niem-tin-nha-dau-tu-duoc-cung-co-nguon-cung-va-thanh-khoan-cung-khoi-sac-135118.jpg)

[Longform] Thị trường bất động sản cuối năm 2025: Niềm tin nhà đầu tư được củng cố, nguồn cung và thanh khoản cũng khởi sắc

sự kiện🞄Thứ hai, 10/11/2025, 13:46

Sau một thời gian trầm lắng do pháp lý, tín dụng và kiểm soát nguồn vốn, hiện nay nhiều tín hiệu cho thấy nhà đầu tư vẫn thận trọng nhưng bắt đầu quay lại thị trường. Bước sang nửa cuối năm 2025, thị trường bất động sản Việt Nam ghi nhận nhiều tín hiệu phục hồi rõ nét: nguồn cung tăng trở lại, thanh khoản cải thiện, niềm tin nhà đầu tư dần được củng cố.

Dự báo thị trường bất động sản 2026: Hà Nội đón “làn sóng” nguồn cung mới, giá vùng ven hạ nhiệt

sự kiện🞄Thứ hai, 10/11/2025, 13:46

Từ năm 2026, thị trường căn hộ Hà Nội được dự báo bước vào giai đoạn tăng tốc về nguồn cung, nhờ hàng loạt dự án nhà ở xã hội và thương mại giá hợp lý khởi động mạnh mẽ ở khu vực ngoài trung tâm.

anh đứcLorem ipsum dolor sit amet, consectetur adipisicing elit. Quis cum, ut esse cupiditate autem. Dolor est dolorem sunt, sequi omnis corporis cumque ratione accusamus ex deserunt, molestiae consequuntur natus beatae.