Tổng cục Hải quan trả lời về chính sách thuế đối với hoạt động tái chế, xử lý chất thải

(CL&CS) - Tổng cục Hải quan (Bộ Tài Chính) đã có công văn trả lời một số doanh nghiệp về chính sách thuế đối với sản phẩm được sản xuất từ hoạt động tái chế, xử lý chất thải.

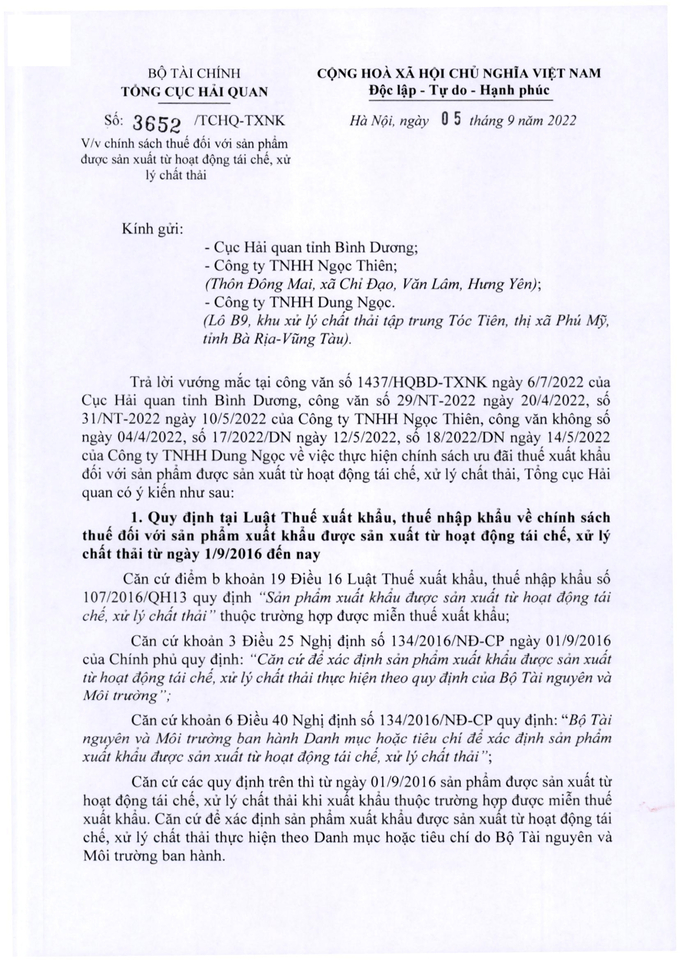

Ngày 5/9/2022, Tổng cục Hải quan có Công văn số 3652/TCHQ-TXNK gửi Cục Hải quan tỉnh Bình Dương, Công ty TNHH Ngọc Thiên và Công ty TNHH Dung Ngọc.

Trả lời vướng mắc của các doanh nghiệp, Tổng cục Hải quan cho biết, căn cứ điểm b khoản 19 Điều 16 Luật Thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13 quy định: “Sản phẩm xuất khẩu được sản xuất từ hoạt động tái chế, xử lý chất thải” thuộc trường hợp được miễn thuế xuất khẩu.

Khoản 3 Điều 25 Nghị định số 134/2016/NĐ-CP ngày 1/9/2016 của Chính phủ cũng nêu rõ: “Căn cứ để xác định sản phẩm xuất khẩu được sản xuất từ hoạt động tái chế, xử lý chất thải thực hiện theo quy định của Bộ Tài nguyên và Môi trường”.

Theo quy định tại khoản 6 Điều 40 Nghị định số 134/2016/NĐ-CP, Bộ Tài nguyên và Môi trường ban hành Danh mục hoặc tiêu chí để xác định sản phẩm xuất khẩu được sản xuất từ hoạt động tái chế, xử lý chất thải.

Căn cứ các quy định trên, từ ngày 1/9/2016, sản phẩm được sản xuất từ hoạt động tái chế, xử lý chất thải khi xuất khẩu thuộc trường hợp được miễn thuế xuất khẩu. Như vậy, để xác định sản phẩm xuất khẩu được sản xuất từ hoạt động tái chế, xử lý chất thải thực hiện theo Danh mục hoặc tiêu chí do Bộ Tài nguyên và Môi trường ban hành.

Đối với các sản phẩm xuất khẩu được sản xuất từ hoạt động tái chế, xử lý chất thải theo Luật Bảo vệ môi trường được chia làm 3 giai đoạn:

Công văn số 3652/TCHQ-TXNK trả lời vướng mắc của doanh nghiệp.

Cụ thể, giai đoạn 1 (từ ngày 1/9/2016 đến trước ngày 1/7/2019)

Theo Luật Thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13, Nghị định số 134/2016/NĐ-CP thì sản phẩm được sản xuất từ hoạt động tái chế, xử lý chất thải khi xuất khẩu thuộc trường hợp được miễn thuế xuất khẩu.

Tuy nhiên, trong giai đoạn này, Bộ Tài nguyên và Môi trường không quy định Danh mục hoặc Tiêu chí sản phẩm xuất khẩu theo thẩm quyền quy định tại Điều 40 Nghị định số 134/2016/NĐ-CP nên cơ quan hải quan không có căn cứ để xem xét xử lý miễn thuế xuất khẩu theo quy định đối với sản phẩm thu được từ hoạt động tái chế, xử lý chất thải.

Trong giai đoạn 2 (từ ngày 1/7/2019 đến trước ngày 10/1/2022)

Theo quy định tại khoản 23 Điều 2 Nghị định số 40/2019/NĐ-CP ngày 13/5/2019 sửa đổi khoản 3 Điều 44 Nghị định số 19/2015/NĐ-CP ngày 14/2/2015 của Chính phủ, sản phẩm từ hoạt động tái chế, xử lý chất thải rắn của cơ sở xử lý chất thải (sinh hoạt, công nghiệp và chất thải nguy hại) quy định tại khoản 12 Nghị định này.

Căn cứ quy định nêu trên, cơ sở để xác định sản phẩm từ hoạt động tái chế, xử lý chất thải rắn của cơ sở xử lý chất thải là các sản phẩm đã được nêu trong dự án đầu tư, giấy chứng nhận đăng ký đầu tư của cơ sở xử lý chất thải và cơ quan hải quan có căn cứ để xem xét xử lý miễn thuế xuất khẩu đối với sản phẩm thu được từ hoạt động tái chế, xử lý chất thải theo quy định tại Luật Thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13, Nghị định 134/2016/NĐ-CP.

Giai đoạn 3 (từ ngày 10/1/2022 đến nay)

Căn cứ khoản 1 Điều 131 Nghị định số 08/2022/NĐ-CP ngày 10/01/2022 quy định về đối tượng được ưu đãi, hỗ trợ về bảo vệ môi trường.

Căn cứ các quy định trên, kể từ ngày 10/1/2022, sản phẩm được sản xuất từ hoạt động tái chế, xử lý chất thải đáp ứng các quy định của pháp luật chất lượng sản phẩm hàng hóa thuộc danh mục hoạt động bảo vệ môi trường được ưu đãi, hỗ trợ, việc ưu đãi về thuế theo quy định của pháp luật về thuế.

Cơ sở để xác định miễn thuế xuất khẩu đối với các sản phẩm được sản xuất từ hoạt động tái chế, xử lý chất thải thuộc trách nhiệm của Bộ Tài nguyên và Môi trường theo quy định tại khoản 3 Điều 25 và khoản 6 Điều 40 Nghị định số 134/2016/NĐ-CP.

Tuy nhiên, đến nay, Bộ Tài nguyên và Môi trường vẫn chưa ban hành Danh mục hoặc tiêu chí để xác định sản phẩm xuất khẩu được sản xuất từ hoạt động tái chế, xử lý chất thải nên từ ngày 10/01/2022, cơ quan hải quan chưa có căn cứ để xem xét xử lý miễn thuế xuất khẩu theo quy định đối với sản phẩm thu được từ hoạt động tái chế, xử lý chất thải.

Để xử lý vướng mắc, đảm bảo thực hiện đúng đối tượng được miễn thuế xuất khẩu đối với sản phẩm được sản xuất từ hoạt động tái chế, xử lý chất thải, ngày 19/8/2022, Bộ Tài chính đã có Công văn số 8240/BTC-TCHQ gửi Bộ Tài nguyên và Môi trường.

Tổng cục Hải quan đề nghị các doanh nghiệp liên hệ và làm việc trực tiếp với Bộ Tài nguyên và Môi trường để xử lý vướng mắc nêu trên, làm cơ sở cho cơ quan hải quan thực hiện miễn thuế xuất khẩu theo quy định.

Văn Trì

- ▪Chống buôn lậu, gian lận thương mại: Tổng cục Hải quan điểm mặt những vụ việc ‘nóng’

- ▪Thí điểm hỗ trợ doanh nghiệp tự nguyện tuân thủ pháp luật hải quan

- ▪Ngành hải quan phấn đấu 100% cảng, cửa khẩu quốc tế có hệ thống giám sát tự động

- ▪Tổng cục Hải quan tổ chức thi tìm hiểu về pháp luật phòng, chống ma túy

Bình luận

Nổi bật

Hoàn thiện pháp luật về an ninh mạng và bảo vệ bí mật Nhà nước trong kỷ nguyên số

sự kiện🞄Thứ bảy, 08/11/2025, 20:12

(CL&CS) - Ngày 7/11, tiếp tục chương trình làm việc của Kỳ họp thứ 10, Quốc hội thảo luận tại hội trường về 2 dự án luật quan trọng: Luật An ninh mạng (sửa đổi) và Luật Bảo vệ bí mật Nhà nước (sửa đổi).

Thủ tướng: Không né tránh trách nhiệm, nghiêm túc tuyên chiến với nạn khai thác IUU

sự kiện🞄Thứ tư, 05/11/2025, 10:29

(CL&CS) - Chiều 4/11, Thủ tướng Phạm Minh Chính chủ trì phiên họp thứ 20 (phiên họp hằng tuần) của Ban Chỉ đạo quốc gia về phòng, chống khai thác hải sản bất hợp pháp, không báo cáo, không theo quy định (IUU).

Những tuyên bố mang tính đổi mới sâu sắc của Tổng Bí thư trước Quốc hội

sự kiện🞄Thứ tư, 05/11/2025, 10:29

(CL&CS) - Trong phiên thảo luận đặc biệt của Quốc hội về dự thảo Văn kiện trình Đại hội XIV của Đảng, Tổng Bí thư Tô Lâm đã có một bài phát biểu gây ấn tượng mạnh. Ông không nói những điều chung chung hay hình thức, mà chỉ ra 7 nhóm vấn đề trọng yếu, đề nghị đại biểu "nói thẳng, nói thật, nói sâu"- những vấn đề được coi là cốt lõi để đổi mới thể chế và phương thức lãnh đạo trong giai đoạn tới.

anh đứcLorem ipsum dolor sit amet, consectetur adipisicing elit. Quis cum, ut esse cupiditate autem. Dolor est dolorem sunt, sequi omnis corporis cumque ratione accusamus ex deserunt, molestiae consequuntur natus beatae.