Luật Thuế tiêu thụ đặc biệt sửa đổi sẽ điều tiết việc sản xuất, nhập khẩu và tiêu dùng xã hội

(CL&CS) - Ngày 11/7/2024, để cộng đồng doanh nghiệp góp phần hoàn thiện Luật Thuế tiêu thụ đặc biệt (TTĐB), đáp ứng nguyên tắc thị trường, phù hợp với thông lệ quốc tế, bảo đảm tính công bằng, trung lập của chính sách thuế, góp phần ổn định nguồn thu cho ngân sách nhà nước; Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) tổ chức Hội thảo Góp ý hoàn thiện Luật Thuế tiêu thụ đặc biệt (sửa đổi).

Công cụ giúp Nhà nước điều tiết sản xuất và tiêu dùng

Ông Nguyễn Văn Phụng - Uỷ viên BCH Hiệp hội Kế toán và Kiểm toán Việt Nam chia sẻ tại Hội thảo, Thuế TTĐB là loại thuế gián thu, đánh vào một số loại hàng hoá, dịch vụ mang tính xa xỉ hoặc tiềm ẩn tác động nhằm điều tiết việc sản xuất, nhập khẩu và tiêu dùng xã hội.

Nhấn mạnh về vài trò của Thuế TTĐB, ông Phụng cho biết, đây là công cụ giúp Nhà nước điều tiết sản xuất và tiêu dùng; Góp phần ảnh hưởng trực tiếp đến quyết định người tiêu dùng; Hạn chế sản xuất và tiêu dùng những hàng hóa, dịch vụ không có lợi cho nền kinh tế và xã hội; Giúp tăng thu ngân sách.

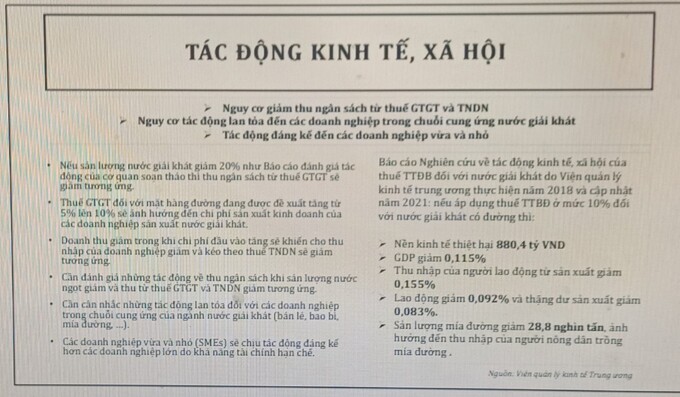

Áp dụng thuế TTĐB sẽ tác động đến tình hình kinh tế - xã hội của đất nước, giảm thu ngân sách từ thuế giá trị gia tăng và thu nhập doanh nghiệp, lan tỏa đến các doanh nghiệp trong chuỗi cung ứng nước giải khát, tác động đáng kể đến các doanh nghiệp vừa và nhỏ.

Nhấn mạnh về tính phổ quát trong xác định danh mục, chủ thể của thuế TTĐB, TS. Nguyễn Quốc Việt - Viện Nghiên cứu kinh tế chính sách (VEPR) thông tin, danh mục hàng hóa, dịch vụ chịu thuế TTĐB được quy định cụ thể trong Luật thuế tiêu thụ đặc biệt và được điều chỉnh theo thời gian phù hợp với tình hình kinh tế - xã hội. Việc áp dụng được thực hiện đối với mọi tổ chức, cá nhân và trên phạm vi toàn quốc trong sản xuất, kinh doanh, nhập khẩu, xuất khẩu các hàng hóa, dịch vụ chịu thuế TTĐB.

Tính phổ quát trong xác định phương pháp tính thuế TTĐB, đảm bảo sự hài hòa với các quy định về phương pháp tính thuế của các nước trong khu vực và trên thế giới. Lộ trình áp dụng tăng thuế cũng cần đơn giản, dễ hiểu, dễ thực hiện và thuận tiện từ quá trình triển khai thực hiện bởi các bên liên quan cho đến việc quản lý, kiểm tra, thanh tra thuế.

Tính phù hợp và hiệu quả trong xác định đối tượng thuế tiêu thụ đặc biệt, thể hiện Luật thuế TTĐB phải thực sự điều tiết được tiêu dùng, mục tiêu cao nhất của sắc thuế này, hạn chế tiêu dùng các loại hàng hóa, dịch vụ xa xỉ, có hại cho sức khỏe hoặc có tác động tiêu cực đến môi trường, xã hội.

Mức thuế TTĐB cần được xác định hợp lý để vừa đủ sức điều tiết tiêu dùng nhưng cũng không ảnh hưởng tiêu cực đến hoạt động sản xuất, kinh doanh và đời sống của người dân. Mức thuế TTĐB cần được xác định hợp lý để đảm bảo thu ngân sách nhà nước hiệu quả nhưng cũng không gây áp lực lên các yếu tố vĩ mô của nền kinh tế như lạm phát.

Luật thuế TTĐB cần đảm bảo sự công bằng trong việc thu thuế đối với mọi tổ chức, cá nhân sản xuất, kinh doanh, nhập khẩu, xuất khẩu các hàng hóa, dịch vụ chịu thuế TTĐB. Với danh mục hàng hóa, dịch vụ chịu thuế TTĐB và mức thuế áp dụng cần được quy định rõ ràng, minh bạch để tạo điều kiện thuận lợi cho việc chấp hành pháp luật thuế, TS. Nguyễn Quốc Việt cho hay.

Thuộc đối tượng điều chỉnh của Luật và người tiêu dùng

Dự án Luật Thuế tiêu thụ đặc biệt (sửa đổi) đang được Bộ Tài chính chủ trì soạn thảo với nhiều sửa đổi quan trọng, trong đó có những mặt hàng được bổ sung vào diện chịu thuế tiêu thụ đặc biệt (TTĐB), một số mặt hàng được điều chỉnh thuế suất với lộ trình cụ thể, thay đổi phương pháp tính thuế, một số quy định được điều chỉnh để đảm bảo tính đồng bộ của hệ thống pháp luật. Những sửa đổi này sẽ có tác động rất lớn đến các doanh nghiệp trong chuỗi sản xuất, kinh doanh, tiêu thụ mặt hàng, dịch vụ thuộc đối tượng điều chỉnh của Luật và người tiêu dùng.

Quang cảnh Hội thảo

Bộ Tài chính cho biết, Luật thuế tiêu thụ đặc biệt (TTĐB) số 27/2008/QH12 có hiệu lực thi hành từ ngày 01/4/2009 thay thế cho Luật thuế TTĐB năm 1998, Luật sửa đổi một số điều của Luật thuế TTĐB năm 2003, Luật sửa đổi, bổ sung một số điều của Luật thuế TTĐB và Luật thuế giá trị gia tăng (GTGT) năm 2005. Luật thuế TTĐB năm 2008 đã qua 04 lần sửa đổi, bổ sung vào năm 2014 (02 lần), 2016 và năm 2022 để xử lý các bất cập phát sinh trong thực tiễn và phù hợp với yêu cầu quản lý thuế từng giai đoạn. Qua 16 năm thực hiện, Luật thuế TTĐB đã đạt được các kết quả quan trọng.

Bên cạnh những kết quả đạt được nêu trên, qua quá trình tổng kết đánh giá tình hình thực hiện Luật thuế TTĐB trong giai đoạn qua, cùng với bối cảnh phát triển kinh tế - xã hội hiện nay và thời gian tới, chính sách thuế TTĐB cũng đã bộc lộ một số tồn tại, hạn chế:

Một là, đối tượng chịu thuế TTĐB còn hẹp so với thông lệ quốc tế. Theo Luật thuế TTĐB hiện hành có 10 nhóm hàng hóa và 6 nhóm dịch vụ thuộc đối tượng chịu thuế TTĐB. Tham khảo chính sách các nước cho thấy, hàng hóa thuộc đối tượng chịu thuế TTĐB của các nước rất đa dạng, ví dụ Trung Quốc thu thuế TTĐB đối với 15 nhóm hàng hóa gồm: thuốc lá, đồ uống có cồn, mỹ phẩm; đồ trang sức và đá quý, pháo hoa, sản phẩm xăng dầu, xe máy, ô tô, bóng chơi gôn (golf) và dụng cụ chơi gôn, đũa dùng một lần, du thuyền, đồng hồ đeo tay cao cấp; thuyền sử dụng trong du thuyền, sàn gỗ. Thái Lan thu thuế TTĐB đối với 17 nhóm hàng hóa và dịch vụ gồm: Dầu mỏ và các sản phẩm từ dầu mỏ, nước giải khát, thiết bị điện từ, sản phẩm bằng pha lê, ô tô, du thuyền, nước hoa và mỹ phẩm, thảm sàn và vật liệu trải sàn làm bằng lông động vật, xe máy, pin, vũ trường và hộp đêm, xông hơi, các khóa học về đua ngựa, các khóa học gôn, rượu, bia, thuốc lá, bài chơi poker…

Hai là, một số quy định về đối tượng chịu thuế, đối tượng không chịu thuế, mô tả mặt hàng tại Biểu thuế chưa thực sự rõ ràng dẫn đến vướng mắc trong thực tế thực hiện.

Ba là, thuế suất thuế TTĐB đối với các mặt hàng thuốc lá, rượu bia, ô tô, còn thấp chưa đủ tác dụng để hạn chế tiêu dùng hoặc điều tiết thu nhập của người sử dụng có thu nhập cao trong xã hội.

Bốn là, chưa thực hiện được một số mục tiêu đề ra của chính sách thuế TTĐB nêu tại Chiến lược cải cách hệ thống thuế giai đoạn 2011-2020 là nghiên cứu áp dụng phương pháp thuế hỗn hợp đối với mặt hàng có hại cho sức khỏe và môi trường.

Năm là, chưa có quy định hoàn trả thuế TTĐB đối với số thuế TTĐB chưa được khấu trừ hết đối với một số mặt hàng cần khuyến khích sản xuất, tiêu dùng sản phẩm thân thiện môi trường.

Do vậy, cần thiết ban hành Luật thuế TTĐB (sửa đổi) nhằm hoàn thiện quy định về chính sách thuế TTĐB để mở rộng cơ sở thu, bảo đảm tính minh bạch, dễ hiểu, dễ thực hiện luật nhằm góp phần nâng cao năng lực và hiệu quả của hoạt động quản lý thuế trong phòng, chống trốn thuế, thất thu và nợ thuế, đảm bảo thu đúng thu đủ vào NSNN, đảm bảo ổn định nguồn thu NSNN.

Đồng thời đổi mới các nội dung và các điều luật theo hướng gia tăng các quy định, luật hóa các quy định đã thực hiện ổn định tại văn bản dưới luật; góp phần cải cách thủ tục quản lý thuế theo hướng đơn giản, rõ ràng, công khai, thực hiện quản lý thuế điện tử, tạo môi trường thuận lợi cho người nộp thuế tuân thủ pháp luật về thuế, tự giác nộp đúng, đủ, kịp thời tiền thuế vào NSNN.

Áp thuế tiêu thụ đặc biệt đối với các sản phẩm không có lợi cho sức khỏe

Trong đề án xây dựng dự án Luật Thuế TTĐB (sửa đổi), Bộ Tài chính cho rằng, cần có luật mới nhằm giải quyết những bất cập phát sinh, khuyến khích chuyển đổi nhập khẩu, sản xuất, sử dụng sản phẩm thân thiện môi trường, hạn chế tiêu dùng hàng hoá có hại cho sức khoẻ.

Theo đó, Bộ Tài chính đề xuất nghiên cứu bổ sung áp thuế TTĐB đối với các sản phẩm không có lợi cho sức khỏe, môi trường và dịch vụ hạn chế sử dụng theo chủ trương của Đảng, nhà nước như: đồ uống có đường; thức uống đại mạch và nước giải khát không cồn; thuốc lá mới và thiết bị, bộ phận, dung dịch của thuốc lá mới; kinh doanh dịch vụ trò chơi điện tử trên mạng (game online),...

Tại Nghị quyết về đề nghị xây dựng Luật Thuế TTĐB (sửa đổi) vào hồi tháng 2 của Chính phủ, Chính phủ yêu cầu Bộ Tài chính nghiên cứu, chưa bổ sung vào Chính sách 5 của Đề nghị xây dựng Luật nội dung mới về phương pháp tính thuế hỗn hợp đối với mặt hàng rượu, bia bảo đảm phù hợp với Chiến lược cải cách hệ thống thuế đến năm 2030 của Thủ tướng Chính phủ và cam kết của Việt Nam khi gia nhập WTO.

Sửa đổi 10 Điều của Luật thuế TTĐB hiện hành

Dự thảo Luật sửa đổi 10 Điều của Luật thuế TTĐB hiện hành: gồm các Điều quy định về đối tượng chịu thuế (Điều 2); đối tượng không chịu thuế (Điều 3); người nộp thuế (Điều 4); căn cứ tính thuế (Điều 5); giá tính thuế (Điều 6); thuế suất (Điều 8); hoàn thuế, khấu trừ thuế (Điều 9); giảm thuế (Điều 10); hiệu lực thi hành (Điều 11); Tổ chức thực hiện (Điều 12) và bổ sung 01 Điều quy định về thời điểm xác định thuế TTĐB (Điều 7).

Đối với những nội dung sửa đổi, bổ sung, dự thảo Luật đã bám sát theo 07 nhóm chính sách tại hồ sơ lập đề nghị xây dựng dự án Luật thuế TTĐB (sửa đổi) đã được Ủy ban Thường vụ Quốc hội (UBTVQH) và Quốc hội đồng ý thông qua gồm: (1) Hoàn thiện các quy định về đối tượng chịu thuế TTĐB; (2) Hoàn thiện các quy định về đối tượng không chịu thuế TTĐB; (3) Hoàn thiện quy định về căn cứ tính thuế TTĐB; (4) Hoàn thiện quy định về giá tính thuế TTĐB; (5) Hoàn thiện quy định về thuế suất thuế TTĐB; (6) Hoàn thiện quy định về hoàn thuế, khấu trừ thuế TTĐB; (7) Hoàn thiện quy định về điều khoản thi hành. Đồng thời, thực hiện ý kiến của Lãnh đạo Quốc hội, dự thảo Luật quy định luật hóa một số nội dung đang thực hiện ổn định tại các văn bản dưới Luật thuộc các nhóm chính sách nêu trên.

Liên Liên

Bình luận

Nổi bật

Setia trở lại với dự án cao cấp tại TP.HCM

sự kiện🞄Thứ năm, 09/10/2025, 21:00

Từ hành trình hơn nửa thế kỷ kiến tạo những không gian sống bền vững và đầy cảm hứng toàn cầu, tập đoàn S P Setia đang viết tiếp câu chuyện “đúng giá trị” tại Việt Nam với Setia Edenia: biểu tượng mới của thịnh vượng, kết nối và an yên tại vùng đất sôi động bậc nhất Đông Nam Bộ.

Chung cư vùng ven bật tăng, tâm lý thị trường cải thiện

sự kiện🞄Thứ năm, 09/10/2025, 15:11

Dữ liệu mới nhất từ Batdongsan.com.vn cho thấy, mức giá quá cao tại trung tâm TP.HCM đang khiến dòng tiền đầu tư dịch chuyển mạnh về các khu vực có giá mềm và biên độ tăng trưởng tốt hơn như Thủ Đức (cũ), Dĩ An (cũ), Thuận An (cũ)…

Diễn biến trái chiều của thị trường bất động sản Khu công nghiệp: Giá thuê phía Nam tăng nhẹ, phía Bắc giảm

sự kiện🞄Thứ năm, 09/10/2025, 15:10

Sau sáp nhập, tổng nguồn cung đất khu công nghiệp được mở rộng mạnh ở cả hai miền Bắc Nam, kéo tỷ lệ lấp đầy giảm. Giá thuê có xu hướng phân hóa khi phía Nam tăng nhẹ lên 180 USD/m2/thời hạn thuê, trong khi phía Bắc giảm 2% còn 133 USD.

anh đứcLorem ipsum dolor sit amet, consectetur adipisicing elit. Quis cum, ut esse cupiditate autem. Dolor est dolorem sunt, sequi omnis corporis cumque ratione accusamus ex deserunt, molestiae consequuntur natus beatae.