KienLongBank quý 1/2020: Tỷ lệ nợ xấu tăng cao nhất hệ thống

(CL&CS) - Cuối quý 1/2020, nợ xấu tại Ngân hàng TMCP Kiên Long (KienLongBank) tăng 555% so với đầu năm. Tỷ lệ nợ xấu tại KienLongBank là 6,62%, cao nhất trong hệ thống ngân hàng thương mại cổ phần.

|

| Cuối quý 1/2020, KienLongBank có 3.039 cán bộ nhân viên, tăng 42 người so với đầu năm. |

Tỷ lệ nợ xấu tăng 555%

KienLongBank vừa công bố báo cáo tài chính quý 1/2020 với nhiều điều bất ngờ đối với cổ đông, đặc biệt là nợ xấu và tỷ lệ nợ.

Đến cuối quý 1/2020, KienLongBank có 33.830 tỷ đồng cho vay khách, tăng 1,05% so với đầu năm. Nợ nhóm 3 (nợ dưới tiêu chuẩn), nợ nhóm 4 (nợ nghi ngờ) và nợ nhóm 5 (nợ có khả năng mất vốn) đồng loạt tăng.

Nợ nhóm 3 tăng 6,8 tỷ đồng, tương đương tăng 18% so với đầu năm. Nợ nhóm 4 tăng 3,5 tỷ đồng, tương đương tăng 5,4%. Nợ nhóm 5 tăng 1.888 tỷ đồng, tương đương tăng 790%. Nợ xấu tăng 1.898 tỷ đồng, tương đương tăng 555%.

Do nợ xấu tăng cao nên tỷ lệ nợ xấu tăng tương ứng 548% so với đầu năm. Đầu năm nay, tỷ lệ nợ xấu tại KienLongBank chỉ 1,02% nhưng đến cuối quý 1 lên đến 6,62%.

Cuối quý 1, tiền gửi của khách hàng đạt 34.243 tỷ đồng, tăng 4,02% so với đầu năm. Đây là một trong những ngân hàng có tỷ lệ tăng trưởng tiền gửi của khách hàng tốt nhất trong quý 1. Điều này cũng dễ hiểu khi KienLongBank là một trong những ngân hàng có lãi suất tiết kiệm nằm trong nhóm có lãi suất huy động cao trên thị trường.

Hiện nay, lãi suất tiết kiệm kỳ hạn 6 - 11 tháng tại KienLongBank là 6,8%/năm; kỳ hạn 12 tháng là 7,5%/năm; kỳ hạn 15 tháng, 18 tháng và 24 tháng là 7,9%/năm; kỳ hạn 36 tháng là 7,7%/năm.

Tổng tài sản đạt 53.086 tỷ đồng, tăng 3,9% so với đầu năm.

Trích lập dự phòng tăng 3.647%

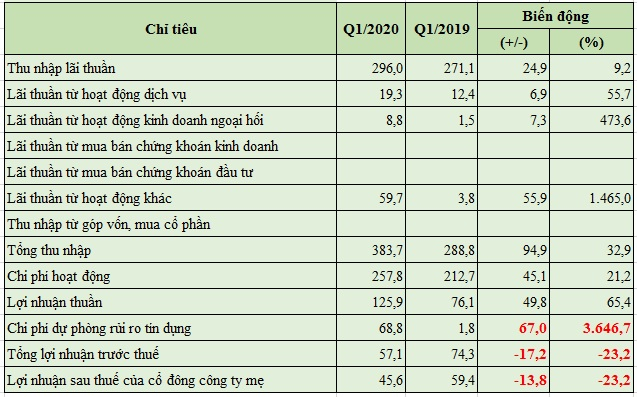

Trong quý 1, thu nhập lãi thuần đạt 296 tỷ đồng, tăng 9,2% so với cùng kỳ năm trước. Lãi thuần từ hoạt động dịch vụ đạt 19 tỷ đồng, tăng 55,7%. Lãi thuần từ hoạt động kinh doanh ngoại hối đạt 9 tỷ đồng, tăng 473%. Lãi thuần từ hoạt động khác đạt 60 tỷ đồng, tăng 1.465% so phát sinh thu nhập từ chuyển nhượng nhà kho cho thuê của công ty con.

Tổng thu nhập đạt 384 tỷ đồng, tăng 32,9% so với cùng kỳ. Chi phí hoạt động chỉ tăng 21,2% so với cùng kỳ và đạt 258 tỷ đồng đã giúp lợi nhuận thuần tăng 65,4% đạt 126 tỷ đồng.

Tuy nhiên, chi phí dự phòng rủi ro tín dụng tăng 3.647% so với cùng kỳ năm trước và đạt 69 tỷ đồng đã xóa đi công sức đóng góp của nhiều bộ phận khác. Trích lập dự phòng đến chủ yếu từ các khoản cho vay của một nhóm khách hàng có tài sản bảo đảm là cổ phiếu STB của Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank) theo phương án xử lý nợ được Ngân hàng Nhà nước phê duyệt.

|

| Báo cáo kết quả hoạt động kinh doanh hợp nhất quý 1/2020 của KienLongBank. Đơn vị tính: tỷ đồng |

Tổng Giám đốc KienLongBank Trần Tuấn Anh giải trình với cổ đông: Ảnh hưởng này chỉ mang tính chất tạm thời, sau khi xử lý xong tài sản bảo đảm, căn cứ nguồn tiền thu được, KienLongBank sẽ ghi nhận hoàn nhập dự phòng trở lại và góp phần tăng thu nhập trong 2020.

Lợi nhuận trước thuế đạt 57 tỷ đồng, giảm 23,2% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt 46 tỷ đồng, giảm 23,3%.

Năm 2020: Tham vọng cổ tức 20%

Năm 2019, KienLongBank đặt kế hoạch lợi nhuận trước thuế 306 tỷ đồng, cổ tức 13%. Kết quả, ngân hàng này đạt được 86 tỷ đồng, giảm 70,4% so với năm 2018 và bằng 28% kế hoạch năm.

Mặc dù lợi nhuận mang về không như mong đợi nhưng sau khi trích các quỹ và lợi nhuận còn lại của các năm trước thì lợi nhuận lũy kế đến cuối năm 2019 là 318 tỷ đồng. Nhưng ngân hàng xin không trả cổ tức năm 2019 để bổ sung nguồn vốn tự có, nâng cao năng lực tài chính, tuân thủ giới hạn về an toàn vốn theo quy định của Ngân hàng Nhà nước.

Năm nay, KienLongBank đặt kế hoạch lợi nhuận trước thuế đầy tham vọng 750 tỷ đồng, tăng 8,7 lần so với năm trước. Với lợi nhuận này và lợi nhuận lũy kế đến cuối năm 2019 là 318 tỷ đồng, KienLongBank dự kiến sẽ chia cổ tức 20%. Có thể đây là “bánh vẽ” của ban lãnh đạo vì dịch bệnh Covid-19 kéo dài có khả năng ảnh hưởng xấu đến hoạt động kinh doanh bên cạnh là cổ phiếu STB diễn biến trồi sụt thất thường dẫn đến chi phí trích lập dự phòng thay đổi theo.

Năm nay, KienLongBank đặt kế hoạch tổng nguồn vốn huy động tăng 12,7%, dư nợ cấp tín dụng 13,1%, nợ xấu dưới 2%.

|

Từ 20/1 - 15/2, KienLongBank đăng ký chào bán 176.373.887 cổ phiếu STB (chiếm 9,36% vốn điều lệ của Sacombank) với giá 24.000 đồng/cổ phiếu để thu hồi nợ. Do giá cổ phiếu STB trên sàn chứng khoán chỉ dao dộng quanh mức 10.000 đồng/cổ phiếu nên không có nhà đầu tư nào mua tài sản với giá cao hơn gấp đôi trên thị trường. Sau đó, từ 17/2 - 24/2, KienLongBank tiếp tục chào bán khối lượng cổ phiếu STB kể trên với giá 21.600 đồng/cổ phiếu. Trong quý 1, cổ phiếu STB giảm 2.750 đồng/cổ phiếu, giá trị của số cổ phiếu STB kể trên đã giảm 485 tỷ đồng. Trong những ngày tháng 4, STB đã có nhiều phiên tăng giá đẹp đạt 25% nhưng vẫn còn quá thấp so với mức 24.000 đồng/cổ phiếu. Nếu tính theo giá khởi điểm 24.000 đồng/cổ phiếu và giá đóng của STB vào ngày 24/4 là 9.100 đồng/cổ phiếu thì khối tài sản này của KienLongBank bị rớt giá 2.628 tỷ đồng. |

Như Nguyễn

Bình luận

Nổi bật

Giá nhà riêng tại TP Hồ Chí Minh đang diễn biến thế nào?

sự kiện🞄Thứ sáu, 12/06/2026, 08:56

Sau nhiều năm liên tục tăng nóng và được xem là loại tài sản “không bao giờ giảm”, phân khúc nhà riêng tại khu vực trung tâm TP.HCM đang chứng kiến một diễn biến khá bất ngờ trong nửa đầu năm 2026.

Vedan Việt Nam tri ân kỷ niệm 35 năm cùng Hội Liên hiệp Phụ nữ Thành phố Đồng Nai

sự kiện🞄Thứ sáu, 12/06/2026, 07:46

(CL&CS) - Vừa qua ngày 9/6/2026, Công ty CPHH Vedan Việt Nam đã tổ chức chào đón Hội Liên hiệp Phụ nữ Thành phố Đồng Nai, đây là một trong những hoạt động gắn kết và nâng cao nhận thức về chất lượng sản phẩm Việt thông qua tham quan và chuyên đề hiểu thêm về hương vị - nhận biết hàng giả.

Chu kỳ phát triển mới của thị trường bất động sản đang đến gần

sự kiện🞄Thứ sáu, 12/06/2026, 07:46

Sau giai đoạn kéo dài nhiều biến động với thanh khoản suy giảm, nguồn cung hạn chế và tâm lý thận trọng bao trùm, thị trường bất động sản Việt Nam đang xuất hiện những tín hiệu cho thấy một chu kỳ phát triển mới có thể đang dần hình thành. Hàng loạt yếu tố từ kinh tế vĩ mô, chính sách pháp lý, hạ tầng giao thông cho tới dòng vốn tín dụng đều đang tạo ra nền tảng thuận lợi hơn cho thị trường trong giai đoạn tới.

anh đứcLorem ipsum dolor sit amet, consectetur adipisicing elit. Quis cum, ut esse cupiditate autem. Dolor est dolorem sunt, sequi omnis corporis cumque ratione accusamus ex deserunt, molestiae consequuntur natus beatae.