NHNN phát hành tín phiếu nhằm điều chỉnh trạng thái thanh khoản ngắn hạn trên hệ thống

(CL&CS) - Trong tuần trước, Ngân hàng Nhà nước (NHNN) đã có động thái đáng chú ý khi quay trở lại phát hành tín phiếu trong hai phiên giao dịch cuối tuần, với tổng khối lượng 20.000 tỷ đồng và kỳ hạn 28 ngày.

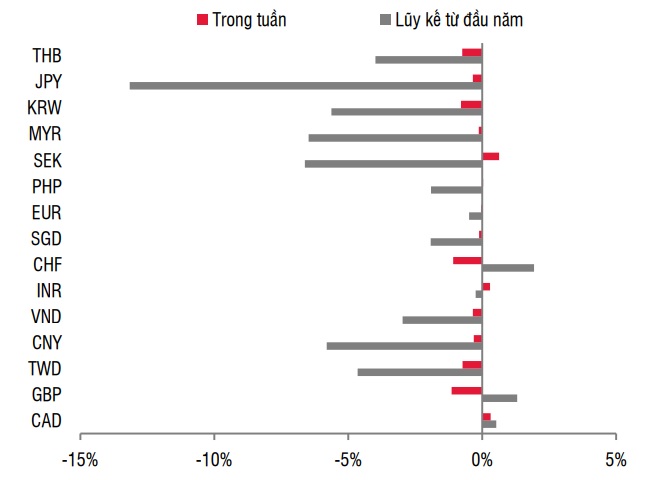

Biến động các đồng tiền so với USD (Nguồn: SSI Research).

Lãi suất trúng thầu phiên đầu ở mức 0,69%, phiên sau ở mức 0,5% - thấp hơn tương đối nhiều so với lãi suất kỳ hạn 1 tháng trên thị trường liên ngân hàng và cho thấy thanh khoản hệ thống đang khá dư thừa.

Tương tự, NHNN chào thầu tổng cộng 15.000 tỷ đồng trên kênh kỳ hạn 7 ngày nhưng không có khối lượng trúng thầu nào được ghi nhận.

Về diễn biến lãi suất trên thị trường 2, lãi suất liên ngân hàng kỳ hạn qua đêm vẫn dao động trong biên độ hẹp (0,15-0,18%) và chênh lệch với lãi suất USD duy trì ở mức -5 điểm phần trăm. Áp lực về tỷ giá tiếp tục xuất hiện trong bối cảnh đồng USD mạnh lên toàn cầu.

Động thái phát hành tín phiếu của NHNN có thể được xem như là một cách thức nhằm điều chỉnh trạng thái thanh khoản ngắn hạn trên hệ thống và là hoạt động thường thấy từ các ngân hàng trung ương, và không đồng nghĩa với việc NHNN đã thực hiện đảo chiều chính sách tiền tệ.

Trong khi đó, trong bối cảnh tăng trưởng GDP vẫn đang kỳ vọng chưa có sự bứt phá và lạm phát vẫn trong tầm kiểm soát (thấp hơn lạm phát mục tiêu của Chính phủ), Trung tâm Phân tích và Tư vấn Đầu tư CTCP Chứng khoán SSI (SSI Research) không đánh giá cao khả năng NHNN sẽ đảo chiều chính sách tiền tệ - mà sẽ nghiêng nhiều về việc thận trọng duy trì chính sách tiền tệ nới lỏng có kiểm soát như hiện tại.

“Mục đích của NHNN là nhằm hút bớt thanh khoản thị trường 2 để giảm áp lực đầu cơ tỷ giá trong ngắn hạn và lượng hút cũng không quá nhiều (nếu so sánh với giai đoạn nửa cuối năm 2022) nhằm không gây ra căng thẳng thanh khoản trên thị trường 2 và hạn chế tác động lên mặt bằng lãi suất trên thị trường 1. Bên cạnh đó, cần phải chú ý rằng nghiệp vụ phát hành tín phiếu kỳ hạn là nghiệp vụ hút VND tại thời điểm hiện tại và sẽ bơm lại sau khi đáo hạn”, SSI Research nhận định.

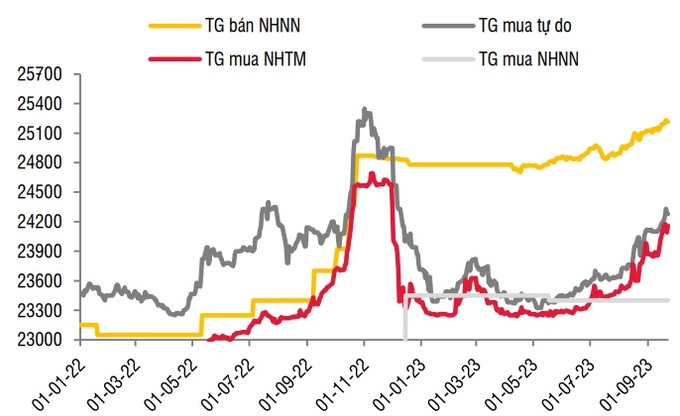

Diễn biến các tỷ giá (TG) điều hành của NHNN (Nguồn: SSI Research).

Tỷ giá USDVND duy trì ở cao

Tuần qua, đồng USD duy trì sức mạnh của mình khi chỉ số DXY giao dịch trên mốc 105 điểm xuyên suốt tuần trong khi các đồng tiền chủ chốt đều giảm giá so với USD như GBP -1,15%, JPY -0,35%, EUR -0,04% hay các đồng tiền trong khu vực châu Á như KRW -0,79%, THB -0,75%. -0,68%.

Tâm điểm trong tuần qua là thông điệp từ Cục Dự trữ Liên bang Hoa Kỳ (Fed) thông qua cuộc họp Ủy ban Thị trường mở Liên bang (FOMC) tháng 9. Như kỳ vọng, lãi suất trong kỳ họp tháng 9 không có sự thay đổi, tuy nhiên Fed khẳng định mức lạm phát trong dài hạn vẫn ở mức 2%.

Trong bối cảnh nền kinh tế Mỹ đang tăng trưởng tương đối nhanh và lạm phát vẫn ở mức cao trong thời gian vừa qua, biểu đồ Dot-plot của Fed cho thấy lãi suất kết thúc năm 2023 ở khoảng 5,6%, đồng nghĩa với việc có một lần tăng nữa ở những tháng cuối năm.

Lãi suất sẽ bắt đầu giảm trong năm 2024, xuống còn 5,1%, chậm hơn so với dự báo xuống 4,6% ở cuộc họp tháng 6. Thị trường ngược lại đang có cái nhìn tích cực hơn khi 60% kỳ vọng Fed sẽ không tăng lãi suất thêm lần nào nữa trong 3 tháng còn lại của năm 2023.

Trên thị trường trong nước, diễn biến tỷ giá USDVND đã bật tăng mạnh theo xu hướng của chỉ số DXY và tương đồng với biến động của các đồng tiền khác trong khu vực. Tỷ giá liên ngân hàng kết tuần ở vùng VND 24.335, tăng gần 100 VND so với tuần trước đó, tương đương với 0,35%.

Tỷ giá niêm yết của VCB cũng đã bật tăng 0,4% (+105 VND) trong tuần qua trong khi đó tỷ giá tự do giao dịch ổn định hơn, quanh vùng VND 24.300-24.350 (+90 VND). Việc chênh lệch giữa tỷ giá trên thị trường ngân hàng và chợ đen và mức độ biến động cho thấy chênh lệch cung-cầu đang nghiêng nhiều trên thị trường liên ngân hàng - nhiều khả năng là do hoạt động đầu cơ chênh lệch tỷ giá từ các ngân hàng thương mại.

SSI Research duy trì quan điểm cho rằng biến động của VND nghiêng nhiều về yếu tố mùa vụ và việc duy trì chính sách tiền tệ phân kỳ với các ngân hàng trung ương lớn trên thế giới là yếu tố tạo ra áp lực lớn hơn đối với tỷ giá trong quý 3.

Điểm tích cực là vị thế của NHNN tương đối khác so với thời điểm cùng kỳ năm ngoái nhờ lượng dự trữ ngoại hối đã được bổ sung trong giai đoạn 6 tháng đầu năm và nguồn cung ngoại tệ tích cực như FDI giải ngân 8 tháng đạt 13,1 tỷ USD, tăng 1,5% so với cùng kỳ năm trước hay cán cân thương mại ước tính đạt thặng dư kỷ lục ở mức 19,9 tỷ USD.

Nguyễn Như

Bình luận

Nổi bật

Xuất hiện ngân hàng có tổng tài sản trên 3 triệu tỷ đồng

sự kiện🞄Thứ hai, 03/11/2025, 18:07

(CL&CS) - Hiện nay, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) là ngân hàng có tổng tài sản lớn nhất trong ngành.

Đưa Trung tâm tài chính quốc tế tại Việt Nam hoạt động ngay trong tháng 11

sự kiện🞄Thứ bảy, 01/11/2025, 18:34

(CL&CS) - Kết luận hội nghị về thành lập Trung tâm tài chính quốc tế tại Việt Nam, Thủ tướng Phạm Minh Chính cho biết với tinh thần "một trung tâm-hai điểm đến", sẽ thành lập hai cơ quan điều hành tại hai địa phương (TPHCM và Đà Nẵng) nhưng một cơ quan giám sát chung, một toà án chung để giải quyết các tranh chấp. Thủ tướng yêu cầu các cơ quan khẩn trương trình Chính phủ ban hành Nghị định của Chính phủ trong những ngày tới để Trung tâm đi vào hoạt động ngay trong tháng 11.

MSB đạt 4.760 tỷ đồng lợi nhuận trước thuế trong 9 tháng

sự kiện🞄Thứ sáu, 31/10/2025, 10:24

(CL&CS) - Trong 9 tháng đầu năm nay, Ngân hàng TMCP Hàng hải Việt Nam (MSB) ghi nhận kết quả kinh doanh ổn định với 4.760 tỷ đồng lợi nhuận trước thuế, 355.679 tỷ đồng tổng tài sản.

anh đứcLorem ipsum dolor sit amet, consectetur adipisicing elit. Quis cum, ut esse cupiditate autem. Dolor est dolorem sunt, sequi omnis corporis cumque ratione accusamus ex deserunt, molestiae consequuntur natus beatae.