Thị trường bất động sản Đà Nẵng và vùng phụ cận tiếp tục ảm đạm

(CL&CS) - Theo bản tin thị trường bất động sản Đà Nẵng và vùng phụ cận trong tháng 8 được Công Ty Cổ Phần DKRA Việt Nam công bố cho thấy thị trường bất động sản tại Đà Nẵng cũng như khu vực lân cận nhìn chung vẫn tương đối ảm đạm khi cả nguồn cung và lượng tiêu thụ đều giảm so với tháng trước đó.

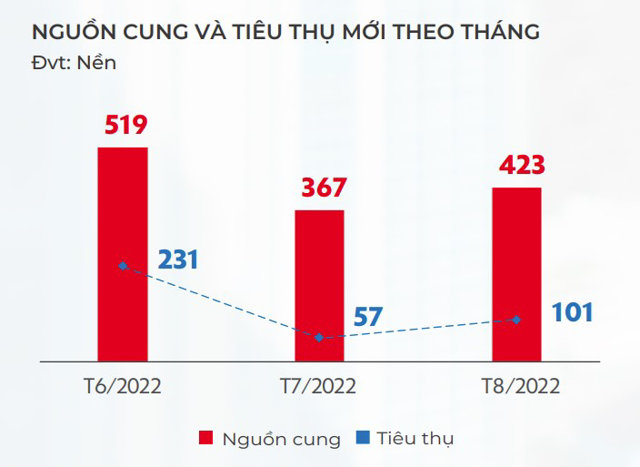

Cụ thể, theo thông tin từ DKRA Việt Nam, đối với phân khúc đất nền, toàn thị trường ghi nhận có 6 dự án mở bán mới với 423 nền (bằng 15% so với tháng 7) và và 101 nền (bằng 77% so với tháng 7), tỷ lệ tiêu thụ chỉ bằng 24% so với tháng trước. Trong đó có 400 đất nền tại Đà Nẵng và 23 nền tại Quảng Nam.

Có thể thấy, nguồn cung mới T8/2022 phân bổ chủ yếu tại Quảng Nam chiếm 94.6% tổng nguồn cung, trong khi đó Đà Nẵng chiếm 5.4% và Thừa Thiên Huế không ghi nhận dự án mở bán mới, hầu hết là các dự án đấu giá từ chính quyền.

Sức cầu chung toàn thị trường vẫn còn khá thấp, chỉ đạt 24% trên tổng nguồn cung mở bán trong tháng, tập trung chủ yếu tại Quảng Nam. Riêng Đà Nẵng không phát sinh giao dịch.

Mặt bằng giá sơ cấp tăng khoảng từ 3% – 17% so với giai đoạn mở bán trước đó, mỗi giai đoạn cách nhau từ 3 – 8 tháng, do dự án đã hoàn thiện về cả hạ tầng và pháp lý so với giai đoạn trước.

Thanh khoản toàn thị trường ở mức thấp do giá bán ngày càng tăng cao, cùng với đó việc tăng cường kiểm soát tín dụng vào bất động sản của cơ quan quản lý nhà nước, tình hình kinh tế thế giới cũng đang bất ổn với những rủi ro thường trực tác động đến nhà đầu tư, tạo tâm lý e dè, thận trọng hơn.

Dự báo nguồn cung trong tháng tiếp theo vẫn duy trì ở mức thấp, có xu hướng tập trung tại khu vực Quảng Nam và Đà Nẵng. Tỷ lệ tiêu thụ có khả năng được cải thiện khi các nút thắt về dòng vốn được tháo gỡ.

Còn phân khúc căn hộ trong tháng 8 không ghi nhận dự án mới nào. Sức cầu chung toàn thị trường ở mức thấp, phần lớn là các giao dịch mua đi bán lại trên thị trường thứ cấp phân khúc căn hộ hạng B và C, đã bàn giao nhà. Mặt bằng giá bán duy trì xu hướng đi ngang so với mức của Q2/2022 ở cả hai thị trường sơ cấp và thứ cấp. Hầu hết các chủ đầu tư chủ động dời lịch mở bán sang Tháng 9 hoặc Q4/2022, kéo dài thời gian truyền thông, nhận booking, chờ đợi động thái “nới room” từ phía ngân hàng nhằm tối ưu hiệu quả bán hàng.

Nguồn cung đưa ra thị trường trong T9/2022 có thể sẽ tăng, chủ đạo là ở các dự án căn hộ hạng sang vị trí tại trung tâm, dọc bên bờ sông Hàn. Tuy nhiên mức tăng không đáng kể và khó có sự đột biến trong ngắn hạn.

Đối với phân khúc nhà phố/ biệt thự, trong tháng 8 thị trường ghi nhận 3 dự án mới (đều là giai đoạn mở bán tiếp theo). Nguồn cung và lượng tiêu thụ giảm mạnh trong T8/2022, tập trung chủ yếu tại Thừa Thiên Huế và Quảng Nam. Riêng Đà Nẵng không ghi nhận dự án mở bán mới.

Vấn đề kiểm soát tín dụng chưa được tháo gỡ đã ảnh hưởng đến lượng tiêu thụ cũng như kế hoạch bán hàng của các dự án. Hầu hết các dự án mở bán với số lượng căn khiêm tốn. Giá bán sơ cấp không có nhiều biến động so với tháng trước. Các chương trình bán hàng hấp dẫn như hỗ trợ lãi suất, ân hạn nợ gốc, chiết khấu thanh toán nhanh… tiếp tục được áp dụng nhằm thu hút khách hàng. Giá bán sơ cấp tiếp tục duy trì xu hướng đi ngang. Thị trường thứ cấp kém sôi động, thanh khoản thấp.

Dự kiến trong những tháng tiếp theo, nguồn cung mới sẽ tăng mạnh và Quảng Nam tiếp tục là thị trường tiềm năng thu hút các chủ đầu tư.

Với phân khúc bất động sản nghỉ dưỡng – biệt thự nghỉ dưỡng trong tháng 8 không ghi nhận dự án mới mở bán nào. Nguồn cung mới khan hiếm, cùng với đó là tâm lý thận trọng của nhà đầu tư đối với bất động sản nghỉ dưỡng khiến thị trường tiếp tục trầm lắng. Dự kiến trong những tháng cuối năm, nguồn cung có thể chững lại do những khó khăn chung của thị trường, sức cầu thị trường có thể được cải thiện nhưng khó có sự đột biến.

Với loại hình Condotel, trong tháng 8 vừa qua, thị trường 1 dự án thuộc giai đoạn mở bán tiếp theo. Cung cấp 20 căn (bằng 29% so với tháng 7), tiêu thụ 6 căn (bằng tháng 7/2022).

Nguồn cung không đáng kể và sụt giảm mạnh từ 2019 đến nay, tập trung chủ yếu tại Đà Nẵng. Riêng Thừa Thiên Huế và Quảng Nam tiếp tục không ghi nhận nguồn cung dự án mới. Sức cầu thị trường duy trì ở mức thấp, lượng giao dịch hạn chế và có dấu hiệu chững lại. Mặt bằng giá bán sơ cấp tiếp tục tăng trước áp lực chi phí đầu vào, lạm phát, lãi suất tăng cao. Giá bán sơ cấp ghi nhận tăng khoảng 2% so với tháng trước.

Tuy nhiên, các chủ đầu tư vẫn kèm theo nhiều chính sách bán hàng linh hoạt nhằm hỗ trợ khách hàng. Trong những tháng cuối năm, dự kiến nguồn cung và sức cầu thị trường duy trì xu hướng đi ngang, không có nhiều biến động so với T8/2022 và tập trung chủ yếu tại Đà Nẵng, Quảng Nam.

An Nhiên

Bình luận

Nổi bật

Việt Nam cần sớm xây dựng cơ sở dữ liệu đất quốc gia, ban hành bộ tiêu chí sức khỏe đất lúa

sự kiện🞄Thứ năm, 30/10/2025, 19:51

(CL&CS) - Các chuyên gia thống nhất rằng, phục hồi sức khỏe đất là nền tảng cho nông nghiệp xanh, phát thải thấp. Việt Nam cần sớm xây dựng cơ sở dữ liệu đất quốc gia, ban hành bộ tiêu chí sức khỏe đất lúa, đẩy mạnh nghiên cứu phân bón thích ứng khí hậu, và nâng cao nhận thức cộng đồng về vai trò của đất khỏe trong bảo đảm an ninh lương thực và phát triển bền vững.

TP.HCM: Thị trường căn hộ khởi sắc thận trọng, xu hướng “ra vùng ven” ngày càng rõ nét

sự kiện🞄Thứ năm, 30/10/2025, 08:44

Sau giai đoạn trầm lắng kéo dài, thị trường bất động sản TP.HCM đang ghi nhận những tín hiệu phục hồi tích cực trong quý III/2025. Tuy nhiên, đà hồi phục vẫn mang tính thận trọng khi nguồn cung mới còn hạn chế, trong khi dòng tiền và nhu cầu mua nhà đang dần dịch chuyển sang các khu vực vệ tinh nhờ mức giá “dễ thở” hơn.

Từ vùng hoang sơ đến đô thị biển đáng sống bậc nhất TP.HCM

sự kiện🞄Thứ năm, 30/10/2025, 08:43

Sau nhiều năm “ngủ quên” bên bờ biển Nam TP.HCM, Cần Giờ đang từng bước “thay da đổi thịt” nhờ cú hích từ siêu dự án Khu đô thị lấn biển hơn 10 tỷ USD cùng hàng loạt công trình hạ tầng trọng điểm đang được triển khai.

anh đứcLorem ipsum dolor sit amet, consectetur adipisicing elit. Quis cum, ut esse cupiditate autem. Dolor est dolorem sunt, sequi omnis corporis cumque ratione accusamus ex deserunt, molestiae consequuntur natus beatae.