Quý 4/2024, nguồn cung nhà ở cao tầng tại Hà Nội chiếm ưu thế hơn so với TP HCM

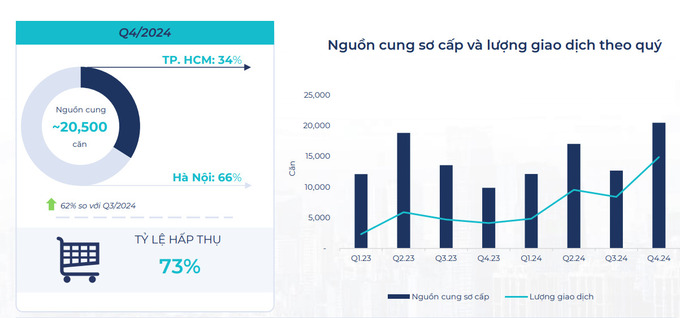

Báo cáo thị trường quý 4 của BHS Group cho biết, lượng giao dịch trong quý 4/2024 đạt 14.919 căn, tăng 77% so với quý trước, và tăng gấp 3,6 lần so với cùng kỳ năm trước. Lũy kế cả năm có khoảng 37.750 căn hộ được tiêu thụ, tăng gấp đôi so với năm 2023, lượng giao dịch đa phần đến từ các dự án tại Hà Nội. Trong quý 4/2024, nguồn cung nhà ở cao tầng ở Hà Nội tiếp tục chiếm ưu thế, cao gấp đôi so với TP HCM.

Nguồn cung sơ cấp và lượng giao dịch theo quý tại Hà Nội, TP HCM qua các quý (Nguồn: BHS Group)

Nguồn cung sơ cấp ở Hà Nội Q4/2024 đạt gần 13.600 căn, tăng 69% so với quý trước và tăng gấp 2,8 lần so với cùng kỳ năm trước. Lũy kế cả năm 2024, Hà Nội có khoảng 32.000 căn hộ được đưa ra thị trường, tăng gấp 2,4 lần so với cùng kỳ năm trước. Trong đó, nguồn cung mới trong Q4/2024 đạt khoảng 12.350 căn, chủ yếu đến từ 6 phân khu mới của 3 đại đô thị Vinhomes (The Paris, The Lake, The Senique, The London – VHOP; The Victory, Sola Park – Vinsmart, Masterise Grand Avenue – Vin Cổ Loa). Lũy kế cả năm thị trường Hà Nội ghi nhận hơn 29.000 căn hộ mới, tăng gấp gần 4 lần so với năm 2023.

Theo phân khúc, căn hộ hạng A tiếp tục giữ vị thế tỷ trọng lớn nhất, chiếm hơn 64% nguồn cung sơ cấp trong Q4/2024; tiếp theo là căn hộ Hạng sang chiếm 29,8%; Căn hộ Hạng B chiếm 6% và Căn hộ hạng C chỉ chiếm tỷ lệ rât nhỏ trong cơ cấu nguồn cung sơ cấp (0,1%). Các sản phẩm phần lớn đến từ khu vực Nam Từ Liêm, Gia Lâm, Long Biên, Hà Đông và Hoài Đức, Đông Anh.

Tỉ lệ hấp thụ phân khúc cao tầng tại Hà Nội Q4/2024 đạt khoảng 84%, lượng giao dịch tăng 74% so với Q3/2024 và tăng gấp 6 lần so với cùng kỳ năm trước. Trong đó, sản phẩm hạng Sang & A tiếp tục chiếm ưu thế trên thị trường, với gần 98% lượng giao dịch trong Q4/2024. Sản phẩm thuộc phân khúc hạng B & C chỉ chiếm khoảng 2% tổng lượng giao dịch. Lũy kế cả năm 2024, TP Hà Nội có hơn 30.300 căn hộ được tiêu thụ, tăng gấp gần 3 lần so với năm 2023.

Cụ thể, tại Hà Nội, nguồn cung sơ cấp tập trung chủ yếu tại các khu vực như: quận Nam Từ Liêm, Gia Lâm, Đông Anh. Hoàn Kiếm, Bắc Từ Liêm, Thanh Trì là các quận không có nguồn cung và giao dịch. Các quận còn lại nguồn cung và lượng giao dịch khá hạn chế. Lượng giao dịch tập trung tại quận Nam Từ Liêm (Lumi Hanoi, Imperia Sola Park, The Victory), Hà Đông (Grand Sunlake); Hoài Đức (The Wisteria), Long Biên (Khai Sơn City), Gia Lâm (Vinhomes Ocean Park), Đông Anh (Masterise Grand Avenue).

Nguồn cung và lượng giao dịch theo quý tại thị trường Hà Nội (Nguồn BHS Group)

Giá bán trên thị trường sơ cấp TP Hà Nội Q4/2024 tiếp tục có xu hướng gia tăng từ 3-7% so với Q3/2024 và tăng 13 – 25% so với cùng kỳ năm 2023. Quận Tây Hồ và Cầu Giấy hiện đang là 2 khu vực có giá bán sơ cấp cao nhất thành phố. Nhìn chung, giá bán sơ cấp trung bình trên địa bàn TP Hà Nội Q4/2024 đạt 78tr/m2 (Đã gồm VAT).

Còn tại TP HCM, Trong Q4/2024, nguồn cung sơ cấp tại TP HCM đạt hơn 6.900 căn, tăng 49% so với Q3/2024 và tăng 41% so với cùng kỳ năm trước. Lũy kế cả năm 2024, TP HCM có khoảng 11.200 căn hộ được đưa ra thị trường, tăng 26% so với tổng nguồn cung sơ cấp năm 2023. Trong đó, nguồn cung mới trong Q4/2024 đạt khoảng 3.900 căn, chủ yếu đến từ GĐ2 của dự án Eaton Park và hàng tồn KĐT Vinhomes Grand Park song thị trường có sự xuất hiện của dự án mới (Masterise Grand View) đến từ phân khúc cao tầng KĐT The Global City với tổng nguồn cung đạt khoảng 620 căn. Lũy kế cả năm 2024, thị trường TP HCM ghi nhận 8.500 căn hộ mới, tăng gấp 2,3 lần so với số lượng căn hộ mở bán mới trong năm 2023.

Nguồn cung và lượng giao dịch theo quý tại thị trường TP HCM (Nguồn: BHS Group)

Nguồn cung xét theo hạng: căn hộ hạng A vẫn là nguồn cung trọng điểm của thị trường TP HCM trong Q4/2024 (75%), tiếp đến là căn hộ hạng Sang với 18% thị phần. Phân khúc hạng B có xu hướng giảm mạnh (6,7%). Các sản phẩm hạng C dường như đã biến mất khỏi thị trường (0%).

Tỉ lệ hấp thụ Q4/2024 đạt 44,7%, lượng giao dịch tăng 93% so với Q3/2024 và tăng 39% so với cùng kỳ năm trước. Các sản phẩm hạng A và Sang tiếp tục ghi nhận mức hấp thụ tốt trong Q4/2024 với 92% tổng lượng giao dịch. Lũy kế cả năm 2024, TP HCM có khoảng 7.400 căn hộ được tiêu thụ, tăng 19% so với năm 2023.

Xét về giá bán, trên thị trường sơ cấp TP HCM có xu hướng tăng giá nhẹ từ 2-5% so với Q3/2024 và tăng 8-16% so với thời điểm cuối năm 2023; Quận 1, TP Thủ Đức và quận Bình Thạnh là 3 nơi neo giá chung cư cao nhất TP HCM. Nhìn chung, giá bán sơ cấp trung bình trên địa bàn TP HCM Q4/2024 đạt ~78,5tr/m2.

Minh Hương

- ▪Dự báo 2025, căn hộ chung cư sơ cấp tại Hà Nội không còn giá dưới 50 triệu đồng/m2

- ▪Căn hộ cho thuê trở thành tâm điểm nhờ khả năng sinh lời, là loại hình đầu tư hấp dẫn nhất lúc này?

- ▪'Khát' căn hộ tại các quận trung tâm Hà Nội

- ▪Chuyên gia: Nguồn cung căn hộ khu vực trung tâm Hà Nội vẫn khan hiếm, giá sẽ tiếp tục tăng

Bình luận

Nổi bật

Quý 4/2024, nguồn cung nhà ở cao tầng tại Hà Nội chiếm ưu thế hơn so với TP HCM

sự kiện🞄Thứ ba, 31/12/2024, 11:23

Báo cáo thị trường quý 4 của BHS Group cho biết, lượng giao dịch trong quý 4/2024 đạt 14.919 căn, tăng 77% so với quý trước, và tăng gấp 3,6 lần so với cùng kỳ năm trước. Lũy kế cả năm có khoảng 37.750 căn hộ được tiêu thụ, tăng gấp đôi so với năm 2023, lượng giao dịch đa phần đến từ các dự án tại Hà Nội. Trong quý 4/2024, nguồn cung nhà ở cao tầng ở Hà Nội tiếp tục chiếm ưu thế, cao gấp đôi so với TP HCM.

Nêm gia vị số cho món phở truyền thống: Cùng Kiên Long đưa phở Hà Thành hội nhập thế giới

sự kiện🞄Thứ ba, 31/12/2024, 11:22

Không chỉ độc đáo trong phong cách chế biến hoàn toàn bằng robot, những tô phở số tại sự kiện “phở số Hà Thành” đã thực sự thu hút được sự chú ý của đông đảo thực khách từ già đến trẻ với quy trình phục vụ tự động, thanh toán thông minh.

2 phân khúc dẫn đầu về thanh khoản và tiềm năng sinh lời trong năm 2025

sự kiện🞄Thứ ba, 31/12/2024, 11:22

Năm 2024 đánh dấu bước chuyển biến quan trọng của thị trường bất động sản Việt Nam sau giai đoạn trầm lắng, kể từ đại dịch Covid-19. Sự phục hồi được thúc đẩy bởi nhiều yếu tố nội tại và chính sách hỗ trợ từ Chính phủ.

anh đứcLorem ipsum dolor sit amet, consectetur adipisicing elit. Quis cum, ut esse cupiditate autem. Dolor est dolorem sunt, sequi omnis corporis cumque ratione accusamus ex deserunt, molestiae consequuntur natus beatae.