Diễn biến “trái chiều” của các phân khúc bất động sản phía Nam

Báo cáo DKRA Group vừa công bố cho thấy, trong tháng 5 tại phía Nam ghi nhận sự sụt giảm về nguồn cung mới lẫn lượng tiêu thụ sản phẩm của các phân khúc đất nền, nhà phố/biệt thự, condotel so với cùng kỳ.

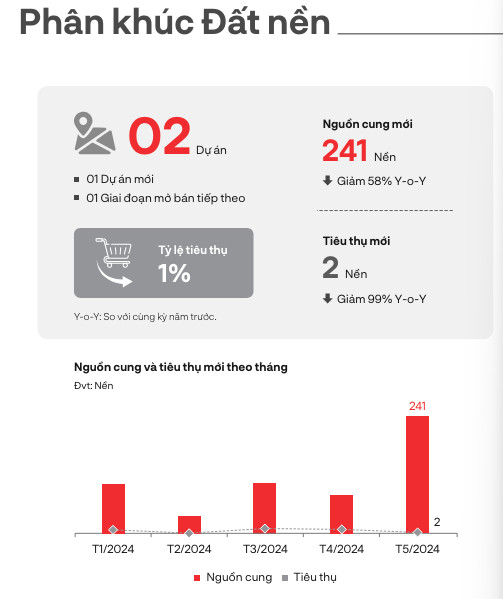

Cụ thể, thị trường đất nền phía Nam trong tháng 5 ghi nhận 2 dự án gồm 1 dự án mới và 1 dự án giai đoạn mở bán tiếp theo. Nguồn cung mới có 241 nền, giảm 58% so với cùng kỳ. Lượng tiêu thụ mới ghi nhận 2 nền, giảm 99%.

Nguồn cung mới tập trung chủ yếu tại Bến Cát - Bình Dương với tỷ trọng chiếm 95% tổng cung thị trường, 5% còn lại thuộc về TP HCM. Các tỉnh Tây Ninh, Long An, Đồng Nai, Bà Rịa - Vũng Tàu không có nguồn cung đất nền mới trong tháng qua.

Mặt giá sơ cấp không có nhiều biến động so với lần mở bán trước đó. Các chính sách ưu đãi thanh toán vượt tiến độ, hỗ trợ ngân hàng, cam kết mua lại được các chủ đầu tư áp dụng nhằm kích cầu thị trường. Giá bán đất nền mới tại TP HCM dao động 130 - 140 triệu đồng/m2, tại Bình Dương dao động 12,1 - 20,9 triệu đồng/m2.

Thị trường giá thứ cấp duy trì xu hướng đi ngang so với tháng trước. Nhóm các sản phẩm đã hoàn thiện pháp lý, mức độ tạo thị cao, kết nối thuận tiện về khu vực trung tâm thu hút được nhiều sự quan tâm của khách hàng.

Nguồn cung và tiêu thụ mới theo tháng của phân khúc đất nền trong tháng 5. (Nguồn: DKRA).

Về phân khúc nhà phố/biệt thự, nguồn cung và lượng tiêu thụ mới giảm mạnh, ghi nhận mức giảm lần lượt là 68% và 40% so với cùng kỳ năm trước. Dự án mở bán mới tập trung chủ yếu tại Đồng Nai, Bình Dương. Các khu vực Tây Ninh, Long An, Bà Rịa - Vũng Tàu, TP HCM duy trì tình trạng khan hiếm nguồn cung mới.

Giá bán nhà phố/biệt thự tại Đồng Nai dao động 17,2 – 68,3 tỷ đồng/căn, tại Bình Dương dao động 3,3 – 12,3 tỷ đồng/căn.

Ở phân khúc condotel trong tháng 5 có 1 dự án mở bán giai đoạn tiếp theo, nguồn cung mới 34 căn và tiêu thụ mới 1 căn, giảm lần lượt là 76% và 93% so với cùng kỳ năm trước.

Giá bán sơ cấp không có nhiều biến động so với tháng trước. Các chính sách ưu đãi, hỗ trợ lãi suất, chiết khấu thanh toán nhanh vẫn được áp dụng rộng rãi. Những khó khăn về pháp lý, nguồn vốn, niềm tin của nhà đầu tư đã ảnh hưởng đến nguồn cung lẫn lượng tiêu thụ khiến thị trường duy trì trạng thái trầm lắng kéo dài và chưa có dấu hiệu phục hồi trong ngắn hạn.

Trái lại, trong tháng 5, phân khúc căn hộ tại khu vực TP HCM và vùng phụ cận có 2 dự án mới và 4 dự án trong giai đoạn mở bán tiếp theo. Qua đó, cung cấp 1.327 căn hộ mới ra thị trường, cao gấp 3,4 lần so với cùng kỳ năm 2023.

Nguồn cung căn hộ tập trung tại TP. HCM, Bình Dương. TP. HCM chiếm 78% nguồn cung mới đưa ra thị trường trong tháng, chủ đạo là các sản phẩm thuộc phân khúc căn hộ hạng sang tại khu Đông. Tiếp đến là Bình Dương, chiếm 22%. Các tỉnh giáp ranh khác như Long An, Tây Ninh, Đồng Nai, Bà Rịa - Vũng Tàu đều không ghi nhận nguồn cung mới mở bán trong tháng qua.

Lượng tiêu thụ mới ghi nhận 817 căn, gấp 5,9 lần so với cùng kỳ năm ngoái. Giá bán căn hộ tại TP HCM dao động 52,6 - 493 triệu đồng/m2, tại Bình Dương dao động 31,6 - 47,8 triệu đồng/m2. Giá bán sơ cấp ghi nhận tăng nhẹ.

Với việc một số dự án đang trong giai đoạn truyền thông, dự kiến nguồn cung mới trong tháng 6 hoặc đầu quý 3 có thể sẽ tăng, tuy nhiên khó có những đột biến trong ngắn hạn.

Đại diện CBRE Việt Nam dự báo, trong khoảng thời gian còn lại của năm 2024 và thậm chí sang năm 2025, giá căn hộ sẽ còn tiếp tục đi lên. Lý do bởi từ nay đến hết năm sau, nhiều khả năng nguồn cung mới vẫn tiếp tục khan hiếm. Chưa kể trong lượng nguồn cung vốn đã khan hiếm này, tỷ trọng căn hộ cao cấp và hạng sang chiếm tới 70%.

Ngoài ra, trong tháng 5 nguồn cung phân khúc biệt thự nghỉ dưỡng cũng ghi nhận tăng so với cùng kỳ, tuy nhiên vẫn còn ở mức thấp so với giai đoạn trước 2022. Sức cầu thị trường tuy tăng nhưng không đáng kể, giao dịch tập trung chủ yếu ở nhóm sản phẩm có pháp lý hoàn thiện, tiến độ xây dựng rõ ràng và có mức giá dưới 10 tỷ đồng/căn.

Mặt bằng giá bán sơ cấp không có nhiều biến động rõ nét so với tháng trước và vẫn neo ở mức cao. Những chính sách cam kết/chia sẻ lợi nhuận/doanh thu, hỗ trợ lãi suất, ân hạn nợ gốc,… tiếp tục được áp dụng nhằm gia tăng thanh khoản. Vướng mắc pháp lý khiến nhiều dự án chưa thể triển khai, trong khi lượng hàng tồn kho giá trị cao khiến thanh khoản gặp khó, bên cạnh đó niềm tin của nhà đầu tư chưa khôi phục cũng là những nguyên nhân chính khiến thị trường vẫn còn nhiều khó khăn, thách thức.

Thanh Xuân

Bình luận

Nổi bật

Giải mã sức hút của khu đô thị thượng lưu Eurowindow Central Avenue giữa trung tâm thủ phủ Nghệ An

sự kiện🞄Chủ nhật, 16/11/2025, 12:00

Tọa lạc tại vị trí đắc địa ở trung tâm thủ phủ Nghệ An, khu đô thị thượng lưu Eurowindow Central Avenue đang thu hút sự quan tâm đặc biệt của giới đầu tư và khách hàng tinh hoa. Với quy hoạch bài bản, kiến trúc tinh tế và hệ tiện ích cao cấp, dự án không chỉ kiến tạo một không gian sống chuẩn thượng lưu mà còn được kỳ vọng trở thành biểu tượng mới hội tụ những giá trị sống đẳng cấp của trung tâm Nghệ An.

Masterise Group và hành trình “lớn lên cùng đất nước”: Từ phát triển đô thị đến kiến tạo hạ tầng quốc gia

sự kiện🞄Chủ nhật, 16/11/2025, 12:00

Hạ tầng luôn là “phần cứng” của quốc gia – nhưng đằng sau những tuyến đường hay cây cầu, còn là câu chuyện về tầm nhìn, khát vọng và tinh thần kiến quốc.

Vùng ven trỗi dậy, vẫn lo bài toán đô thị thiếu cư dân

sự kiện🞄Chủ nhật, 16/11/2025, 12:00

Làn sóng phát triển nhà ở dịch chuyển ra vùng ven đang trở thành xu hướng tất yếu trong bối cảnh quỹ đất trung tâm cạn kiệt. Tuy nhiên, nhiều dự án được đầu tư hàng nghìn tỷ đồng lại rơi vào cảnh vắng bóng người ở, đặt ra câu hỏi lớn về chiến lược phát triển và tầm nhìn của các chủ đầu tư.

anh đứcLorem ipsum dolor sit amet, consectetur adipisicing elit. Quis cum, ut esse cupiditate autem. Dolor est dolorem sunt, sequi omnis corporis cumque ratione accusamus ex deserunt, molestiae consequuntur natus beatae.