VIB: Doanh thu năm 2023 tăng trưởng 23%, lợi nhuận vượt 10.700 tỷ đồng

(CL&CS) - Ngân hàng TMCP Quốc tế Việt Nam (VIB) công bố kết quả kinh doanh hợp nhất năm 2023 với doanh thu tiếp tục đà tăng trưởng tốt, hiệu quả kinh doanh vượt trội, bảng tổng kết tài sản vững mạnh.

Hiện nay, tỷ trọng dư nợ bán lẻ tại VIB đạt trên 85% tổng danh mục cho vay.

Doanh thu tăng trưởng mạnh mẽ, hiệu suất sinh lời ở top đầu ngành

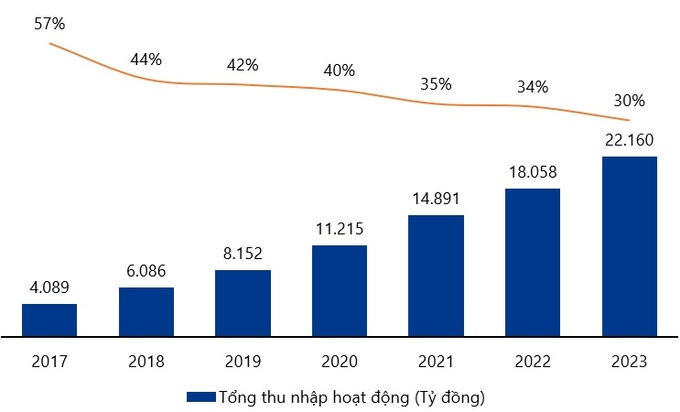

Kết thúc năm 2023, tổng thu nhập hoạt động (doanh thu) của VIB hơn 22.000 tỷ đồng, tăng trưởng 23% so với năm 2022 (YoY), trong đó thu nhập từ lãi đạt hơn 17.000 tỷ đồng, tăng 16% YoY. Thu nhập ngoài lãi chiếm 22% doanh thu, với sự đóng góp tích cực của các mảng thẻ tín dụng, bảo hiểm, ngoại hối và các khoản thu từ nợ đã xử lý rủi ro.

Chi phí hoạt động tiếp tục được kiểm soát tốt, duy trì ở mức 6.600 tỷ đồng, chỉ tăng 7% YoY trong bối cảnh VIB đang tiếp tục đầu tư mạnh mẽ vào công nghệ, thương hiệu, mạng lưới chi nhánh và con người. Mức chênh lệch 16% giữa tăng doanh thu và tăng chi phí đã giúp gia tăng hiệu quả chi phí của VIB, với hệ số CIR (chi phí/doanh thu) giảm chỉ còn 30%, mức tốt nhất từ trước tới nay và ở top đầu ngành. Nhờ đó, lợi nhuận trước dự phòng tín dụng đạt trên 15.500 tỷ đồng, tăng trưởng 31% YoY.

Bên cạnh kết quả kinh doanh giữ vững tăng trưởng ổn định, nhằm nâng cao chất lượng tài sản cũng như tạo bộ đệm dự phòng vững chắc, ngân hàng cũng chủ động trích lập dự phòng lên tới hơn 4.800 tỷ đồng, gấp 3,8 lần so với năm 2022. Kết thúc năm 2023, VIB ghi nhận lợi nhuận trước thuế đạt hơn 10.700 tỷ đồng. Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) đạt 25%, duy trì hiệu quả sinh lời top đầu ngành.

Biểu đồ: Tổng thu nhập hoạt động và hiệu suất chi phí của VIB giai đoạn 7 năm chuyển đổi 2017-2023

Tín dụng tăng trưởng 14,2%

Thời điểm cuối năm 2023, tổng tài sản VIB đạt gần 410.000 tỷ đồng, tăng gần 20% so với đầu năm. Dư nợ tín dụng cuối kỳ đạt hơn 267.000 tỷ đồng, tăng 14,2%, sử dụng toàn bộ hạn mức tín dụng được Ngân hàng Nhà nước cấp đầu năm và cao hơn mức tăng trưởng tín dụng trung bình toàn hệ thống.

Đáng chú ý, nhờ các biện pháp quản trị rủi ro chặt chẽ cùng khẩu vị rủi ro thận trọng, tỷ lệ nợ xấu của VIB đã giảm mạnh, chỉ ở mức 2,2% so với mức đỉnh 2,62% vào cuối quý 1 và đang có xu hướng tiếp tục giảm trong bối cảnh thị trường có nhiều tín hiệu tích cực cùng mặt bằng lãi suất đang ở mức thấp trong vòng 20 năm trở lại đây.

Theo ban lãnh đạo VIB, mặc dù tình hình thị trường có nhiều biến động trái chiều nhưng VIB vẫn nhất quán với chiến lược bán lẻ cùng khẩu vị rủi ro thận trọng. Hiện VIB là một trong những ngân hàng có rủi ro tín dụng tập trung thuộc nhóm thấp nhất thị trường với mức độ phân tán rủi ro tập trung tối đa.

Tại thời điểm cuối năm 2023, tỷ trọng dư nợ bán lẻ tại VIB đạt trên 85% tổng danh mục cho vay, đồng thời trên 90% dư nợ bán lẻ là cho vay có tài sản đảm bảo. Bên cạnh đó, VIB cũng thận trọng trong việc cấp tín dụng đối với các lĩnh vực tiềm ẩn rủi ro.

Trong hơn 4 năm qua, dư nợ cho vay các hoạt động và lĩnh vực như: BOT, năng lượng tái tạo, bảo lãnh trái phiếu doanh nghiệp, đầu tư trái phiếu bất động sản đều bằng không. Danh mục đầu tư vào trái phiếu doanh nghiệp tại VIB cũng ở nhóm thấp nhất thị trường, chỉ chiếm 0,3% danh mục tín dụng và chủ yếu là của các công ty ngành sản xuất và dịch vụ.

Tại thời điểm cuối năm 2023, tổng huy động vốn đạt 283.000 tỷ đồng, trong đó tiền gửi khách hàng gần 237.000 tỷ đồng, tăng 18% so với đầu năm. Động lực tăng trưởng chính đến từ huy động tiền gửi khách hàng cá nhân tăng 21%, trong đó số dư CASA khách hàng cá nhân cũng tăng tới 33% so với đầu kỳ.

Các chỉ số quản trị đều được được duy trì ở mức an toàn và tối ưu, với hệ số an toàn vốn CAR (Basel II) ở mức 11,7% (so với quy định là trên 8%), hệ số nguồn vốn ngắn hạn cho vay trung dài hạn là 27% (quy định dưới 30%), hệ số cho vay trên huy động (LDR) đạt 73% (quy định là dưới 85%), tỷ lệ dự trữ thanh khoản (MLH) là 18% (quy định là trên 10%) và chỉ số tỷ lệ nguồn vốn ổn định ròng (NSFR) theo chuẩn mực Basel III đạt 115% (quy định trên 100%).

Xếp hạng cao nhất ngành bởi Ngân hàng Nhà nước

Trong quý 4 vừa qua, VIB tiếp tục nhận được xếp hạng từ Ngân hàng nhà nước, với mức xếp hạng tổng thể nằm ở nhóm cao nhất ngành ngân hàng. VIB là một trong số ít ngân hàng thương mại có xếp hạng cao nhất bởi NHNN trong 3 năm liên tiếp, dựa theo các tiêu chí minh bạch do NHNN đưa ra. Với mức xếp hạng này, VIB tiếp tục được NHNN cấp hạn mức tăng trưởng tín dụng năm 2024 ở nhóm cao nhất ngành trên 16%.

Nguyễn Như

Bình luận

Nổi bật

Bà Phạm Thị Nhung, Thành viên HĐQT VPBank đăng ký mua 30 triệu cổ phiếu VPB

sự kiện🞄Thứ tư, 06/05/2026, 11:55

(CL&CS) - Bà Phạm Thị Nhung, Thành viên HĐQT Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) kiêm Chủ tịch HĐTV Ngân hàng Thương mại TNHH MTV Kỷ Nguyên Thịnh Vượng (GPBank), vừa đăng ký mua thêm 30 triệu cổ phiếu VPB của VPBank.

SAIGON MARINA IFC: Ngọn hải đăng giữa dòng di sản, thắp sáng khát vọng Việt Nam

sự kiện🞄Thứ sáu, 01/05/2026, 12:56

(CL&CS) - Vào lúc 21h00 ngày 30/4/2026, trong không khí hào hùng kỷ niệm ngày Giải phóng miền Nam, thống nhất đất nước, bầu trời Sài Gòn đã được thắp sáng bởi màn trình diễn pháo hoa nghệ thuật mãn nhãn. Giữa tâm điểm của đại tiệc ánh sáng ấy, Saigon Marina IFC xuất hiện như một "ngọn hải đăng" rực rỡ bên dòng sông Sài Gòn, khẳng định vị thế của một biểu tượng kiến trúc mới, nơi giao thoa giữa di sản hào hùng và khát vọng tương lai.

Năm 2026, Eximbank đặt trọng tâm củng cố nền tảng

sự kiện🞄Thứ tư, 29/04/2026, 22:42

(CL&CS) - Ngày 28/4/2026, Ngân hàng TMCP Xuất Nhập khẩu Việt Nam (Eximbank) đã tổ chức Đại hội đồng cổ đông thường niên 2026, thông qua toàn bộ nội dung chương trình với sự đồng thuận cao từ cổ đông.

anh đứcLorem ipsum dolor sit amet, consectetur adipisicing elit. Quis cum, ut esse cupiditate autem. Dolor est dolorem sunt, sequi omnis corporis cumque ratione accusamus ex deserunt, molestiae consequuntur natus beatae.