Nguồn cung và sức cầu thị trường bất động sản bắt đầu tăng nhẹ

(CL&CS) - Thị trường bất động sản nhà ở TP.HCM và vùng phụ cận có những chuyển biến tích cực về nguồn cung lẫn lượng tiêu thụ ở hầu hết các phân khúc. Sức cầu toàn thị trường tăng nhẹ so với 3 tháng đầu năm, tuy nhiên vẫn ở mức thấp so với cùng kỳ năm ngoái.

Ngày 6/7, Tập đoàn Dịch vụ Bất động sản DKRA (DKRA Group) công bố “Báo cáo thị trường Bất động sản Nhà ở TP.HCM và vùng phụ cận quý 2/2023”.

Quý 1/2023, tăng trưởng nguồn cung lẫn sức cầu

Ở TP.HCM và vùng phụ cận, thị trường bất động sản sơ cấp trong quý 2 ghi nhận sự tăng trưởng về nguồn cung lẫn sức cầu so với quý 1 nhưng không đáng kể.

Cụ thể, phân khúc đất nền ghi nhận 8 dự án mở bán với nguồn cung khoảng 867 nền, tăng 2,3 lần so với quý trước. Tỷ lệ tiêu thụ đạt 44% tương đương 378 nền, tăng gấp 4,8 lần so với quý trước. Thị trường đất nền vùng phụ cận tiếp tục giữ vị thế chủ lực khi nguồn cung mới lẫn lượng tiêu thụ đều tập trung chủ yếu ở Bình Dương. Mặt bằng giá bán mới trong quý không có nhiều biến động, các giao dịch tập trung chủ yếu ở những dự án đã hoàn thiện pháp lý và tiến độ hạ tầng tốt.

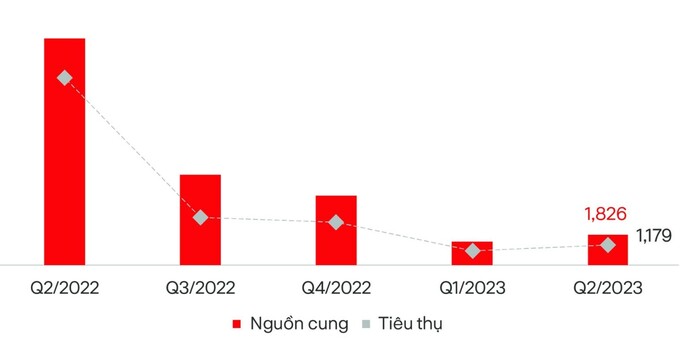

Thị trường căn hộ chào đón 15 dự án mở bán trong quý vừa qua, với nguồn cung mới khoảng 1.826 căn, tập trung chủ yếu tại TP.HCM và Bình Dương. Nguồn cung mới ghi nhận tăng 33% so với quý trước nhưng sụt giảm đáng kể so với cùng kỳ năm 2022. Tỷ lệ tiêu thụ đạt khoảng 65% nguồn cung mới, tương đương 1.179 căn. Sức cầu chung tăng so với quý 1 nhưng vẫn ở mức thấp so với năm ngoái. Đáng chú ý, phân khúc căn hộ hạng A giữ vững vị thế chủ đạo tại TP.HCM, trong khi đó tại các tỉnh giáp ranh, tỷ trọng phân khúc căn hộ hạng C gia tăng đáng kể.

Nguồn cung mới nhà phố/biệt thự đón nhận 155 căn mở bán đến từ 11 dự án, bằng 41% so với quý trước và chỉ bằng 6% so với cùng kỳ năm ngoái. Tỷ lệ tiêu thụ ghi nhận đạt khoảng 12% nguồn cung mới, tương đương 19 căn, tập trung chủ yếu ở các dự án có mức giá dưới 5 tỷ đồng/căn. Các chính sách cam kết thuê lại, chiết khấu 20 - 30% cho phương thức thanh toán nhanh được một số chủ đầu tư áp dụng nhằm kích cầu thị trường.

Nguồn cung - tiêu thụ mới phân khúc căn hộ TP.HCM và vùng phụ cận theo quý (đvt: căn).

Dự báo thị trường quý 3/2023

Theo dự báo từ DKRA Group, nguồn cung phân khúc đất nền trong quý 3 có thể sẽ khởi sắc so với quý 2, dao động ở mức 750 - 900 nền, tập trung chủ yếu tại Bình Dương, Long An và Đồng Nai. Sức cầu chung toàn thị trường dự kiến tăng nhẹ nhưng khó có đột biến trong ngắn hạn, giao dịch phát sinh chủ yếu ở nhóm dự án đã hoàn thiện hạ tầng và pháp lý. Mặt bằng giá sơ cấp tiếp tục xu hướng đi ngang so với 6 tháng đầu năm 2023. Các chính sách chiết khấu cho phương án thanh toán nhanh được áp dụng nhằm kích cầu thị trường.

Ở phân khúc căn hộ, nguồn cung mới quý 3 tại TP.HCM có thể sẽ tăng, dao động từ 1.200 - 1.500 căn, Bình Dương khoảng 500 - 800 căn, Đồng Nai khoảng 150 căn và Bà Rịa - Vũng Tàu khoảng 250 căn mở bán mới. Phân khúc căn hộ hạng A giữ vững vị thế chủ đạo tại TP.HCM, trong khi đó căn hộ hạng B và C dẫn dắt nguồn cung mới tại các tỉnh giáp ranh. Mặt bằng giá bán sơ cấp tiếp tục neo cao trước áp lực chi phí đầu vào, lãi vay và thời gian hoàn thiện thủ tục pháp lý dự án kéo dài… Giá cũng như thanh khoản thứ cấp có thể sẽ cải thiện so với quý 2, tập trung ở phân khúc nhà ở vừa túi tiền, đầy đủ pháp lý.

Nguồn cung mới và sức cầu phân khúc nhà phố/biệt thự quý 3 có xu hướng tăng nhẹ so với quý 2, dao động khoảng 350 - 450 căn, tập trung chủ yếu ở Đồng Nai, Bình Dương, Long An và TP.HCM. Mặt bằng giá sơ cấp không có nhiều biến động so với 6 tháng đầu năm. Các chính sách chiết khấu cho phương án thanh toán nhanh, cam kết thuê lại… được các chủ đầu tư áp dụng rộng rãi nhằm hỗ trợ khách hàng, kích cầu thị trường.

Nguyễn Như

Bình luận

Nổi bật

Boulevard Prime “mở khóa dòng tiền”, nhà đầu tư Bắc - Trung - Nam đổ về Cần Giờ

sự kiện🞄Thứ ba, 28/04/2026, 14:31

(CL&CS) - Hơn 1.000 nhà đầu tư và chuyên viên kinh doanh hội tụ tại ba điểm cầu Hà Nội, Nghệ An và TP.HCM trong sự kiện mega livestream ngày 25/4 đã cho thấy sức hút mạnh mẽ của sản phẩm nhà phố Boulevard Prime tại Vinhomes Green Paradise (Cần Giờ, TP.HCM). Đây được xem như huyết mạch phồn hoa của siêu đô thị ESG++, nơi dòng người đã hiện hữu và dòng tiền đang được “mở khóa”.

Vì sao căn hộ Prime Garden - Studio và 1PN+ đang được người trẻ quan tâm?

sự kiện🞄Thứ ba, 28/04/2026, 10:59

(CL&CS) - Trong bối cảnh thị trường BĐS phía Đông Hà Nội đang phát triển sôi động, nhu cầu mua nhà của người trẻ ngày càng rõ ràng nhưng lại vấp phải một rào cản quen thuộc: áp lực tài chính ban đầu. Khi việc tích lũy 30-50% giá trị căn hộ không còn dễ dàng, những dự án có mức vốn hợp lý đang trở thành lựa chọn ưu tiên và phân khu Prime Garden thuộc dự án The Parkland là một ví dụ điển hình cho xu hướng này.

Trần lãi suất 6%/năm hút nhà đầu tư về Vinhomes Golden City đón sóng hạ tầng và bàn giao

sự kiện🞄Thứ ba, 28/04/2026, 09:19

(CL&CS) - Hạ tầng Nam Hải Phòng bước vào giai đoạn vận hành thực tế, thúc đẩy dòng tiền dịch chuyển mạnh về các khu vực có khả năng khai thác ngay. Tại Dương Kinh, Vinhomes Golden City không chỉ đón “điểm rơi” bàn giao, mà còn gia tăng sức hút nhờ chính sách “bom tấn” - hỗ trợ lãi suất tối đa chỉ 6%/năm trong 5 năm, mở ra cơ hội tối ưu dòng tiền cho nhà đầu tư.

anh đứcLorem ipsum dolor sit amet, consectetur adipisicing elit. Quis cum, ut esse cupiditate autem. Dolor est dolorem sunt, sequi omnis corporis cumque ratione accusamus ex deserunt, molestiae consequuntur natus beatae.