VietinBank triển vọng tốt hơn về tăng vốn

(CL&CS) - Về dài hạn, Ngân hàng TMCP Công thương Việt Nam (VietinBank) sẽ phát hành vốn cho nhà đầu tư chiến lược theo lộ trình giảm tỷ lệ sở hữu nhà nước xuống 51% đến năm 2025.

VietinBank đang trong quá trình hoàn thiện thủ tục để trả cổ tức bằng cổ phiếu cho năm 2017 và 2018 với tổng tỷ lệ 28,8%, cổ tức bằng tiền mặt cho năm 2019 là 5%.

Ban lãnh đạo VietinBank đặt kế hoạch tăng trưởng tài sản, tín dụng và huy động năm 2020 tương ứng trong khoảng 1-3%, 4-8,5% và 5-10%.

Nghị định 121 đã tạo hành lang pháp lý hỗ trợ cho các ngân hàng TMCP quốc doanh huy động vốn và cải thiện tăng trưởng kinh doanh. Trong kế hoạch giai đoạn 2021-2023, VietinBank đặt mục tiêu tăng trưởng tín dụng 8% so với cùng kỳ hàng năm (YoY) và giữa 10-11% YoY tương ứng theo các kịch bản cẩn trọng nhất và lạc quan nhất. Ngân hàng tìm cách tập trung vào cho vay hơn là đầu tư vào trái phiếu doanh nghiệp. Ngân hàng cũng sẽ rất chọn lọc các dự án và đơn vị phát hành trái phiếu doanh nghiệp.

NIM (net interest margin - biên độ lãi ròng) của VietinBank thấp hơn so với các ngân hàng cùng hệ thống do mảng ngân hàng tổ chức có lợi suất thấp, đây là mảng chiếm tỷ trọng lớn đối với ngân hàng. Đóng góp của các phân khúc khách hàng doanh nghiệp vừa và nhỏ (SME) và cá nhân đang tăng lên nhưng ngân hàng mới chỉ hướng đến nhóm khách hàng có rủi ro thấp và áp dụng yêu cầu cao về tài sản thế chấp.

Trong tương lai, VietinBank ước tính sẽ giảm khẩu vị rủi ro đối với khách hàng SME và cá nhân để cải thiện lợi suất tài sản sinh lời, trong khi vẫn duy trì yêu cầu về tài sản thế chấp. Về huy động, CASA (current account savings account - tiền gửi không kỳ hạn) ước tính sẽ cải thiện hơn nữa.

Trong quý 4/2020, ngân hàng dự báo tín dụng sẽ tăng nhanh hơn quý 3 với lãi suất cho vay ổn định đến nửa đầu năm 2021 để hỗ trợ khách hàng. Lãi suất huy động ước tính sẽ giảm 10-20 điểm cơ bản (bps) trong quý 4/2020 xuống mức thấp kỷ lục và giữ nguyên cho đến 6/2021. Tuy nhiên, ngân hàng ước tính có khoảng 400 tỷ đồng thu nhập lãi từ các khoản vay tái cơ cấu sẽ giảm do bị thoái thu. NIM ước tính cải thiện nhẹ trong quý 4/2020 và tăng từ 10-20 bps vào năm 2021-2022.

Ban lãnh đạo ước tính CASA tăng 30% YoY trong 3 năm tới, nâng tỷ lệ CASA từ mức 17 -18% hiện tại lên 20%. Đối với khách hàng doanh nghiệp lớn, VietinBank cung cấp các dịch vụ quản lý dòng tiền toàn diện. Hiện tại, ngân hàng đang miễn phí giao dịch cho khách hàng doanh nghiệp sử dụng ứng dụng iFast. Khách hàng mục tiêu thứ hai của CASA là các doanh nghiệp vốn đầu tư nước ngoài (FDI), đây là đối tượng ngân hàng đã mở rộng phạm vi hoạt động trong những năm gần đây và kỳ vọng sẽ cung cấp dòng vốn lớn trong những năm tới.

Đối với khách hàng SME và khách hàng cá nhân, VietinBank hiện có giải pháp số kết nối với giao diện lập trình chung (API) và sẽ hợp tác với các đối tác Fintech và E-commerce để khuyến khích khách hàng cá nhân chuyển sang giao dịch trực tuyến - giúp CASA cao hơn.

VietinBank gần đây đã xem xét tất cả các hoạt động bancassurance (mô hình liên kết kinh doanh giữa ngân hàng và doanh nghiệp bảo hiểm) và có kế hoạch đầu tư thêm vào mảng kinh doanh này. Thu nhập từ bancassurance theo kế hoạch tăng trưởng từ 30-50% YoY trong 5 năm tới. Đóng góp của bancassurance vào tổng thu nhập ngân hàng bán lẻ theo kế hoạch tăng gấp 3 lần so với các năm trước. VietinBank hiện đang đàm phán lại hợp đồng bancassurance độc quyền với Aviva và một đối tác khác.

Hiện nay, VietinBank có kế hoạch giảm nợ xấu xuống dưới 1,5% tổng dư nợ cho vay vào cuối năm 2020 và ước tính chi phí dự phòng sẽ ở mức 12-13 ngàn tỷ đồng (không đổi so với cùng kỳ) trong năm. Đối với năm 2021, ước tính chi phí dự phòng sẽ ở mức 10-12 ngàn tỷ đồng, do chịu tác động kéo dài của COVID-19. Mục tiêu nợ xấu dưới 2% tổng dư nợ.

Đồng thời, ngân hàng đặt kế hoạch ghi nhận 2-3 ngàn tỷ đồng mỗi năm thu từ nợ xấu đã xóa trong giai đoạn 2021- 2022. VietinBank kỳ vọng sẽ thu được hết các khoản nợ tái cơ cấu khi đáo hạn.

Ngân hàng cho biết đã trích lập dự phòng đầy đủ đối với các khoản nợ xấu của các công ty liên quan đến Bộ Công thương. Một số dự án BOT gần đây gặp khó khăn do lưu lượng giao thông giảm dần do đại dịch và vướng mắc về quy định định giá, phí. Ngân hàng tin rằng Chính phủ sẽ giải quyết những vấn đề này và thu nhập từ các dự án BOT sẽ cải thiện.

Trong 5 năm tới, kế hoạch lợi nhuận cần được Ngân hàng Nhà nước phê duyệt. Kế hoạch của VietinBank ước tính là tăng trưởng lợi nhuận trước thuế hàng năm từ 10 - 12% YoY, dựa trên tăng trưởng tín dụng tối thiểu 8% YoY và thu nhập từ phí ngân hàng bán lẻ trong khi áp lực trích lập dự phòng giảm bớt.

Hiện nay, ngân hàng đang trong quá trình hoàn thiện thủ tục để trả cổ tức bằng cổ phiếu cho năm 2017 và 2018 với tổng tỷ lệ 28,8%, cộng với cổ tức bằng tiền mặt cho năm 2019 là 5%. Cổ tức ước tính thanh toán vào tháng 12/2020 hoặc chậm nhất là quý 1/2021. VietinBank hiện đang áp dụng hệ số CAR Basel I (Thông tư 22) và sẽ chính thức tuân thủ CAR Basel II (Thông tư 41) sau khi tăng vốn. Ngân hàng đặt mục tiêu duy trì bộ đệm vốn vừa phải với mục tiêu hệ số CAR Basel II là 8,5%.

Về dài hạn, VietinBank ước tính sẽ phát hành vốn cho một hoặc nhiều nhà đầu tư chiến lược trong nước và dài hạn hơn cho một nhà đầu tư nước ngoài lớn, theo lộ trình giảm tỷ lệ sở hữu nhà nước xuống 51% đến năm 2025.

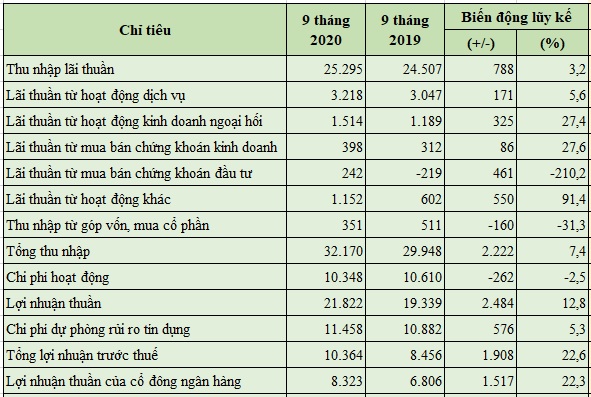

Trong 9 tháng đầu năm nay, thu nhập hoạt động của VietinBank đạt 32.170 tỷ đồng, tăng 7,4% so với cùng kỳ năm trước; lợi nhuận trước thuế đạt 10.364 tỷ đồng, tăng 22,6%.

Tại mức giá 33.200 đồng/cổ phiếu, cổ phiếu CTG của VietinBank đang giao dịch tại P/B 2020 và 2021 là 1,51 lần và 1,37 lần, cao hơn so với trung bình toàn hệ thống là 1,48 lần và 1,25 lần.

Trung tâm Phân tích và Tư vấn đầu tư CTCP Chứng khoán SSI (SSI Research) cho rằng Nghị định 121 đã tạo tiền đề cho VietinBank nhanh chóng tăng vốn cấp 1. Quá trình này có thể bắt đầu với việc ngân hàng được phép trả cổ tức cổ phiếu cho năm 2017-2018 mà không phải trả cổ tức tiền mặt trước đó. Ngay cả khi giới hạn sở hữu nhà nước không thay đổi, VietinBank vẫn có khả năng phát hành vốn mới cho nhà đầu tư với điều kiện Chính phủ góp vốn theo tỷ lệ tại Nghị định 121.

Trong một thời gian dài, cổ phiếu CTG đã giao dịch thấp hơn so với các ngân hàng quốc doanh khác (P/B 2021 của cổ phiếu VCB - Vietcombank và BID - BIDV lần lượt là 2,78 lần và 1,86 lần) do hạn chế về tăng trưởng và lo ngại về chất lượng tài sản. Những hạn chế này có thể dần được tháo gỡ trong thời gian tới và SSI Research kỳ vọng lợi nhuận sẽ tăng đột biến vào năm 2021 sau khi tất cả trái phiếu VAMC được giải quyết vào năm 2020.

SSI Research cho rằng cổ phiếu CTG xứng đáng được định giá lại và triển vọng về môi trường lãi suất thấp kéo dài sẽ thúc đẩy định giá lại trên toàn thị trường, đặc biệt là lĩnh vực ngân hàng đang được hưởng lợi nhiều nhất.

Nguyễn Như

Bình luận

Nổi bật

Thẻ NCB Visa Tự Hào được ABF Retail Banking Awards vinh danh “Sáng kiến thẻ tín dụng của năm”

sự kiện🞄Thứ sáu, 03/07/2026, 14:41

(CL&CS) - Ngân hàng TMCP Quốc Dân (NCB) vừa được vinh danh giải thưởng “Sáng kiến thẻ tín dụng của năm” tại Asian Banking & Finance Retail Banking Awards 2026 dành cho thẻ NCB Visa Tự Hào – dòng sản phẩm thẻ tín dụng độc bản của NCB.

Techcombank góp thêm 2.400 tỷ đồng vào Techcom Life

sự kiện🞄Thứ năm, 02/07/2026, 11:58

(CL&CS)- Ngày 30/06/2026, Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank) đã chính thức thông qua nghị quyết tăng vốn góp của Techcombank tại Công ty bảo hiểm nhân thọ Kỹ thương - Techcom Life với số tiền tối đa 2.400 tỷ đồng.

SeABank được Bộ Công an tặng Bằng khen về công tác bảo vệ an ninh Tổ quốc

sự kiện🞄Thứ năm, 02/07/2026, 11:58

(CL&CS)- Ngày 30/6/2026, tại Hội nghị Tổng kết phong trào “Toàn dân bảo vệ an ninh Tổ quốc” năm 2025 do Bộ Công an tổ chức, Ngân hàng TMCP Đông Nam Á (SeABank, HOSE: SSB) vinh dự được Bộ Công an tặng Bằng khen vì đã có thành tích xuất sắc trong phong trào “Toàn dân bảo vệ an ninh Tổ quốc” năm 2025. Đồng thời, Cục An ninh kinh tế - Bộ Công an cũng trao tặng Giấy khen cho ba lãnh đạo của SeABank vì đã có thành tích trong phong trào này.

anh đứcLorem ipsum dolor sit amet, consectetur adipisicing elit. Quis cum, ut esse cupiditate autem. Dolor est dolorem sunt, sequi omnis corporis cumque ratione accusamus ex deserunt, molestiae consequuntur natus beatae.