Lãi suất cho vay mua nhà có xu hướng tăng – Người vay “đứng ngồi không yên”

(CL&CS)-Lãi suất cho vay mua nhà nửa cuối năm nay được dự báo sẽ cao hơn so với nửa đầu năm. Trong năm 2023, mặt bằng lãi suất cho vay mua nhà sẽ đi ngang, ở mức 11,2%, cao hơn so với dự báo 10,8% ở năm 2022. Trước xu hướng tăng lãi suất cho vay, không ít người vay tiền ngân hàng mua nhà đang như ngồi trên đống lửa.

Tăng lãi suất cho vay mua nhà

Nhận định của một số ngân hàng tư nhân và chuyên gia tài chính ngân hàng cho hay, theo lộ trình, tín dụng vào bất động sản sẽ tiếp tục bị “siết” vào tháng 10/2022, điều này sẽ tác động đến lãi suất vay mua nhà gia tăng.

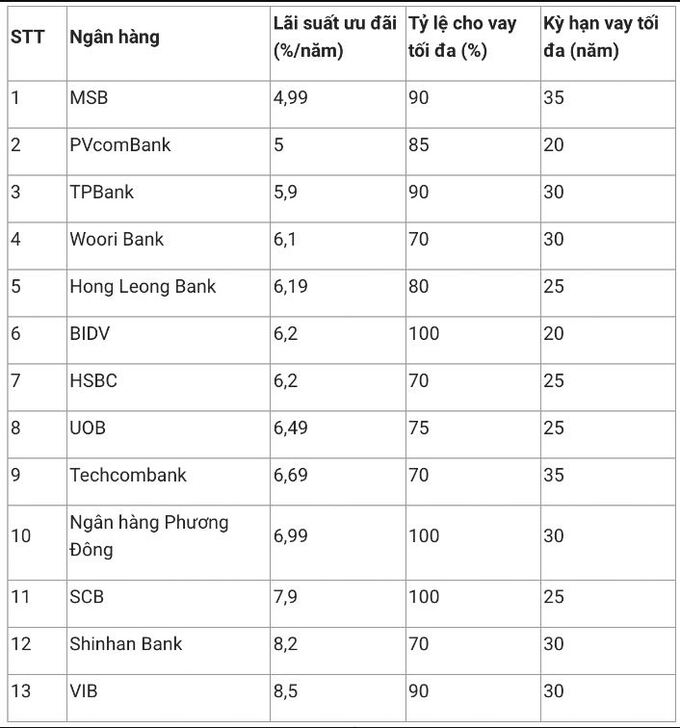

Khảo sát thực tế cho thấy, tại một số ngân hàng, lãi suất cho vay mua nhà thấp nhất hiện nay là từ 4,99%/năm, được áp dụng tại Ngân hàng TMCP Hàng hải Việt Nam (MSB). Tuy nhiên mức lãi suất này chỉ cố định trong 3 tháng đầu, đến tháng thứ 4 sẽ thả nổi theo lãi suất thị trường.

Tại Ngân hàng TMCP Đại chúng Việt Nam (PVcomBank) cũng cho vay người mua nhà với lãi suất vay ưu đãi 5%/năm cố định trong 6 tháng đầu. Sau khoảng thời gian trên, lãi suất phải trả là 12%/năm.

Lãi suất cho vay mua nhà tại một số ngân hàng trong tháng 6/2022.

Lãi suất tại một số ngân hàng khác như Ngân hàng TMCP Tiên Phong (TPBank) cho vay mua nhà từ 5,9%/năm, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) 6,2%/năm, Ngân hàng TMCP Phương Đông (OCB) 6,99%/năm, Ngân hàng TMCP An Bình (ABBank) từ 8,49%/năm.

Trong nhóm các ngân hàng nước ngoài tại Việt Nam, Shinhan Bank từng là ngân hàng có lãi suất cho vay mua nhà hấp dẫn nhất với 4,9%/năm, tuy nhiên hiện nay lãi vay mua nhà tại đây đã lên tới 8,2%/năm. Các ngân hàng như Woori Bank, Hong Leong Bank, UOB cho vay mua nhà lãi suất từ 6,1-6,49%/năm.

Với tình trạng cạn room tín dụng tại một số ngân hàng, nhiều người vay còn bị rơi vào tình trạng đến hạn thanh toán mà không thể giải ngân.

Người vay “đứng ngồi không yên”

Theo thông tin chia sẻ từ chị L (Hà Nội), gia đình chị chuyển từ Yên Bái xuống Hà Nội, thời điểm dịch Covid-19 lãi suất ngân hàng giảm sâu, gia đình chị đã quyết định vay ngân hàng để mua nhà. Lãi suất khi đó chỉ ở mức 6%/năm cho 12 tháng đầu tiên, rồi thả nổi theo lãi suất thị trường.

Chị L cho biết, Ngân hàng đã giải ngân được 3 đợt theo tiến độ của chủ đầu tư dự án với mức lãi suất trên. Tuy nhiên, đến đợt giải ngân lần cuối này, lãi suất hiện tại đã không còn được ưu đãi như trước nữa, mà tăng cao lên mức gần 10%/năm. Chị L lo lắng thời gian tới khi lãi suất cho vay tiếp tục tăng cao hơn, gia đình sẽ gặp khó khăn trong việc chi trả hàng tháng.

Như chia sẻ từ chị Hà (quận Thanh Xuân) chia sẻ, gia đình chị có tích góp được một phần để mua nhà. Chị đang tìm được căn chung cư khá ưng ý và dự định sẽ vay thêm ngân hàng để mua, tuy nhiên khi tham khảo lãi suất vay tại các ngân hàng khiến chị đắn đo chưa dám quyết định ngay. Lãi suất tại ngân hàng khoảng 5% chỉ áp dụng trong 6 tháng đầu sau đó thả nổi. Chị lo với việc tăng lãi suất ngân hàng thời gian tới cao hơn dự tính thì sẽ khó có khả năng chi trả.

Ngoài khó khăn trong việc lãi suất tăng, kể cả khi chấp nhận mức giá thả nổi sau thời gian ưu đãi thì người mua cũng gặp khó khăn trong việc cấp vốn.

Như trường hợp của anh Linh (Từ Liêm, Hà Nội), dù chấp nhận lựa chọn phương án vay vốn ngân hàng, nhưng sau khi làm hồ sơ đến nay đã vài tháng anh vẫn chưa được cấp vốn từ ngân hàng với lý do ngân hàng hết room tín dụng, phải xếp hàng đợi....

Hạn chế rủi ro đầu cơ bất động sản

Liên quan đến các thông tin Ngân hàng Nhà nước giám sát hoạt động cho vay bất động sản, nhiều chuyên gia và lãnh đạo ngành đánh giá đây là điều kiện tốt cho thị trường trong dài hạn: Hạn chế rủi ro hoạt động đầu cơ, thúc đẩy tăng trưởng bền vững và tạo ra sự minh bạch hơn cho thị trường.

Nhiều ngân hàng đã cạn room tín dụng và đang chờ chỉ tiêu cấp thêm từ Ngân hàng Nhà nước nên sẽ chủ động lựa chọn khách hàng tốt để cho vay (Ảnh minh họa).

Giới chuyên gia phân tích, lãi suất cho vay nói chung bao gồm cả cho vay mua nhà tăng là xu hướng tất yếu khi nền kinh tế đang dần khôi phục trở lại, nhu cầu vốn tăng cao, các ngân hàng phải huy động vốn đầu vào với lãi suất tăng mạnh nên lãi suất cho vay đầu ra khó mà giữ thấp như trước.

Ông Trịnh Bằng Vũ, Giám đốc Khối cho vay khách hàng cá nhân, Ngân hàng Shinhan Việt Nam cho biết tăng trưởng về cho vay mua nhà, vay tiêu dùng tại Shinhan rất tích cực trong những tháng đầu năm và dự báo sẽ tiếp tục tăng trong những tháng còn lại. Đồng thời, Shinhan cũng chọn lọc khách hàng để cho vay cho đến khi có thông báo mới từ Ngân hàng Nhà nước về room tín dụng năm 2022.

Song song đó, ông Trịnh Bằng Vũ cũng đưa ra lời khuyên về thời điểm thích hợp làm thủ tục vay vốn thường rơi vào quý I hoặc quý III khi các ngân hàng chưa bị áp lực nặng về room tín dụng hoặc khi vừa mới được Ngân hàng Nhà nước cấp thêm room. Lãi suất khi đó sẽ có thể tốt hơn các thời điểm khác trong năm.

Chuyên gia kinh tế PGS.TS. Đinh Trọng Thịnh cũng cho rằng, mặt bằng lãi suất tiết kiệm đã duy trì ở mức thấp trong suốt 2 năm qua dẫn đến dòng vốn chuyển hướng đổ vào nhiều lĩnh vực rủi ro như chứng khoán, bất động sản, tiền ảo... tạo sức ép lớn lên việc huy động vốn của các ngân hàng.

Đồng thời, ông Thịnh cũng khuyến cáo người mua nhà luôn cần tính toán kỹ khả năng và dòng tiền chi trả lãi vay và nợ gốc ngân hàng. Bởi lẽ thông thường thời gian đầu vay vốn, khách hàng sẽ được hưởng chính sách lãi suất ưu đãi, nhưng hết thời gian ưu đãi, lãi suất được thả nổi theo thị trường. Do đó, dù lãi suất có neo thấp như thời điểm năm 2020-2021 thì cũng sẽ đến lúc lãi suất tăng cao.

Vị chuyên gia lưu ý: ''Trước khi mua nhà trả góp, đặt bút ký hợp đồng vay vốn dài hạn, người mua nhà cần phải tính toán chi tiết, cân nhắc kỹ càng để tránh trường hợp khi lãi suất tăng cao lại nằm ngoài khả năng thanh toán hoặc rơi vào tình huống đã đặt cọc mua nhà nhưng không thể nộp tiền đúng tiến độ vì không vay được tiền từ ngân hàng''.

Liên quan đến cho vay bất động sản, Phó Thống đốc Ngân hàng Nhà nước Đào Minh Tú khẳng định quan điểm của Ngân hàng Nhà nước là kiểm soát chặt tín dụng vào một số lĩnh vực có tiềm ẩn rủi ro như kinh doanh dự án xây dựng khu nghỉ dưỡng, dự án có tính đầu cơ, lũng đoạn giá. Còn tín dụng ở những phân khúc tạo điều kiện thuận lợi cho nền kinh tế được khuyến khích, như nhà ở giá rẻ, nhà ở xã hội, nhà ở cho công.

Dự báo của Công ty Chứng khoán Bản Việt (VCSC) cho hay, lãi suất cho vay thế chấp mua nhà trong nửa cuối năm nay sẽ tiếp tục tăng. Sang đến năm 2023, mặt bằng lãi suất cho vay mua nhà có thể đi ngang ở mức 11,2%. Trong khi đó, lãi suất tiền gửi ngân hàng sẽ ở mức 6% trong năm 2023.

Thanh Xuân

Bình luận

Nổi bật

Lê Phong Group ký kết hợp tác chiến lược phát triển dự án The Emerald River Park

sự kiện🞄Thứ hai, 11/05/2026, 17:39

(CL&CS) - Ngày 11/5, Lê Phong Group chính thức ký kết hợp tác chiến lược cùng các đối tác hàng đầu để phát triển dự án khu căn hộ cao cấp The Emerald River Park (P. Lái Thiêu, TP.HCM).

Giải mã cấu trúc tài chính tối ưu tại Vinhomes Green Paradise: Khi nhà đầu tư được trao “quyền năng” giữ vốn

sự kiện🞄Chủ nhật, 10/05/2026, 20:07

(CL&CS) - Qua rồi thời của những tay mơ lướt sóng, giới đầu tư sành sỏi đang chuyển dịch trọng tâm sang những sản phẩm có thể giải nhanh cấu trúc dòng tiền dài hạn. Vịnh Ngọc (Vinhomes Green Paradise, Cần Giờ) đáp ứng trọn vẹn tiêu chí đó khi sở hữu đòn bẩy tài chính thông minh nhờ “song kiếm hợp bích”: chính sách giãn xây đột phá và cố định lãi suất kéo dài đến nửa thập kỷ.

Nhà phố song diện Vinhomes Royal Island đón dòng thịnh vượng giữa thế đất “tứ cận sinh tài”

sự kiện🞄Chủ nhật, 10/05/2026, 10:15

(CL&CS) - Nhà phố song diện tại Vinhomes Royal Island đang trở thành tâm điểm chú ý của giới đầu tư nhờ vị trí hiếm có khi hội tụ đồng thời dòng khách, dòng tiền và hệ tiện ích cao cấp. Bên cạnh lợi thế hai mặt tiền tách biệt, dòng sản phẩm này còn nằm trên thế đất “tứ cận sinh tài” (cận thủy - cận thị - cận lâm - cận lộ), mở ra dư địa kinh doanh và gia tăng giá trị bền vững giữa trung tâm đảo Vũ Yên (Hải Phòng).

anh đứcLorem ipsum dolor sit amet, consectetur adipisicing elit. Quis cum, ut esse cupiditate autem. Dolor est dolorem sunt, sequi omnis corporis cumque ratione accusamus ex deserunt, molestiae consequuntur natus beatae.