DKRA Consulting: Dự báo 2025 là năm phục hồi của thị trường bất động sản

Mới đây, DKRA Consulting - Thương hiệu mảng dịch vụ Nghiên cứu & Tư vấn Phát triển của DKRA Group đã công bố “Báo cáo thị trường BĐS nhà ở TP. HCM và vùng phụ cận năm 2024”. Báo cáo tổng hợp các diễn biến quan trọng trong năm qua, phân tích các yếu tố kinh tế, hạ tầng giao thông tác động đến thị trường, đồng thời đưa ra dự báo cho năm 2025.

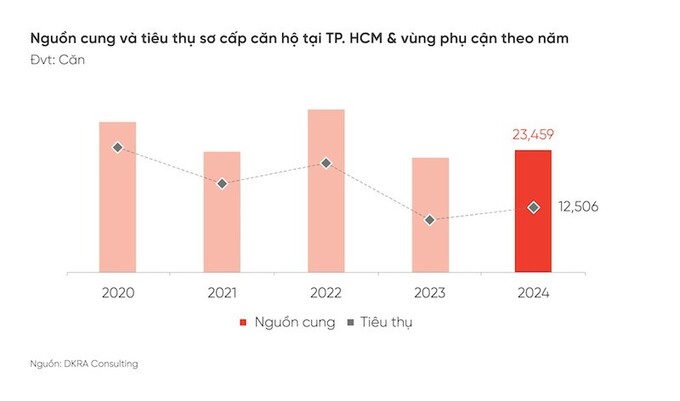

Phân khúc căn hộ dẫn dắt thị trường BĐS

Phân tích và dự báo ở góc độ các phân khúc bất động sản, DKRA Consulting cho biết, ở phân khúc căn hộ dự báo nguồn cung dao động từ 13.000 – 15.000 căn, tập trung tại hai thị trường là TP.HCM và Bình Dương. Căn hộ hạng A tại TP.HCM được dự báo sẽ tiếp tục giữ vai trò dẫn dắt thị trường, tập trung tại khu Đông; căn hộ hạng B và hạng C chiếm tỷ trọng lớn trong nguồn cung mới tại Bình Dương và các tỉnh giáp ranh còn lại.

Đặc biệt, sức cầu toàn thị trường ghi nhận tín hiệu hồi phục, lượng tiêu thụ sơ cấp tăng 24% so với năm trước, các giao dịch tập trung ở các dự án mở bán vào dịp cuối năm. Giá bán thứ cấp tại Bình Dương tăng 7%, TP. HCM dao động 6% - 14%, tại một số dự án dọc tuyến Metro số 1 tăng 19% - 25% so với cuối năm 2023, phản ánh lợi thế từ hạ tầng giao thông.

Ở phân khúc đất nền, trong năm 2024, nguồn cung sơ cấp tăng nhẹ 1% so với năm 2023 và tập trung ở những dự án đã mở bán trước đó; nguồn cung mới vẫn duy trì ở mức khan hiếm, chỉ chiếm khoảng 15% trên tỷ trọng nguồn cung sơ cấp và giảm khoảng 34% so với năm trước.

Sức cầu chung của thị trường vẫn duy trì ở mức thấp, lượng tiêu thụ sơ cấp đạt khoảng 13% trên tổng cung, giảm 15% so với năm 2023; phần lớn giao dịch phân bổ ở giai đoạn 6 tháng cuối năm và nhóm sản phẩm có mức giá trung bình dưới 50 triệu đồng/m2 tại TP. HCM hay dưới 25 triệu đồng/m2 ở vùng phụ cận.

Đối với phân khúc nhà phố/biệt thự cũng có nhiều chuyển biến tích cực trong năm 2024. Theo đó, nguồn cung sơ cấp và nguồn cung mới ghi nhận mức tăng lần lượt là 24% và 2.3 lần so với năm 2023.

Sức cầu chung của thị trường có nhiều cải thiện đáng kể, tuy nhiên, vẫn duy trì ở mức thấp so với giai đoạn 2020 trở về trước; mặt bằng giá sơ cấp ghi nhận mức tăng trung bình khoảng 4% so với cùng kỳ năm 2023 và tiếp tục neo cao do chịu áp lực của các loại chi phí đầu vào.

Trong khi đó, BĐS nghỉ dưỡng vẫn còn khá trầm lắng và chưa có dấu hiệu phục hồi. Trong đó, phân khúc biệt thự nghỉ dưỡng, nguồn cung sơ cấp giảm 5% so với cùng kỳ năm trước. Khu vực miền Nam và miền Trung tiếp tục dẫn dắt thị trường khi chiếm tỷ trọng 75% trong tổng nguồn cung.

Sức cầu thị trường thấp, lượng tiêu thụ sơ cấp chỉ tương đương 56% so với cùng kỳ. Mặt bằng giá bán sơ cấp không biến động so với cùng kỳ và vẫn duy trì ở mức cao. Nhiều chủ đầu tư áp dụng rộng rãi các chính sách như: cam kết/chia sẻ lợi nhuận, hỗ trợ lãi suất, ân hạn nợ gốc,… nhằm tăng thanh khoản nhưng hiệu quả chưa đạt như kỳ vọng.

ở phân khúc nhà phố/shophouse nghỉ dưỡng, nguồn cung sơ cấp tăng 12% so với cùng kỳ nhưng vẫn ở mức thấp so với giai đoạn trước năm 2022. Sức cầu thị trường tiếp tục sụt giảm, chỉ tương đương 57% so với cùng kỳ, phần lớn giao dịch đến từ các dự án mới mở bán trong năm.

Trong năm 2024, riêng phân khúc Condotel ghi nhận nguồn cung sơ cấp tăng 31% so với cùng kỳ, đến từ 49 dự án mở bán với tổng cộng 7,795 căn. Miền Trung tiếp tục là điểm sáng của thị trường về nguồn cung và lượng tiêu thụ sơ cấp trên cả nước, lần lượt đạt 71% và 79%. Tuy nhiên, thanh khoản thị trường vẫn ở mức thấp.

Kỳ vọng thị trường bứt phá trong năm 2024

Năm 2024 được coi là giai đoạn chuyển giao giữa hai chu kỳ của thị trường bất động sản. Sang năm 2025, thị trường được dự báo sẽ có nhiều điểm sáng hơn.

Bên cạnh những dự báo từ phía DKRA Consulting, Hội Môi giới Bất động sản Việt Nam (VARS) cũng cho rằng, năm 2025 thị trường sẽ theo đà để mạnh dạn tiến vào chu kỳ mới, bất chấp một số khó khăn, trở ngại còn "sót" lại. Nhiệt của thị trường sẽ tỏa dần và đều hơn giữa các khu vực. Trong đó, khu vực miền Bắc vẫn tiếp tục sức nóng, khu vực miền Nam sẽ có dấu hiệu tăng nhiệt rõ rệt.

Theo Ông Nguyễn Văn Đính, Chủ tịch Hội Môi giới BĐS Việt Nam (VARS) nhận định: Năm 2025 là 1 năm thay đổi hoàn toàn từ thể chế, tư duy, cách thức hoạt động đến văn hoá, tiêu dùng, thói quen đầu tư và tất cả các yếu tố liên quan đến thị trường BĐS. Các quy định rõ ràng, minh bạch hơn, bắt buộc các thành phần tham gia thị trường phải làm đúng, làm đủ.

Loại hình nhà ở xã hội sẽ có nhiều cơ hội tiếp cận thị trường, đáp ứng nhu cầu của đại bộ phận dân chúng, góp phần ổn định kinh tế xã hội. Bên cạnh đó, loại hình căn hộ chung cư, chủ yếu là phân khúc cao cấp, tiếp tục dẫn dắt thị trường. Loại hình biệt thự/liền kề dần trở thành “tâm điểm" thị trường, nhất là các dự án thuộc các đại đô thị tiếp tục tạo chú ý với tiêu chuẩn hoàn thiện ngày càng ấn tượng, cùng với đó là mức giá bán cũng “neo” ở tầm cao.

Minh Hương

- ▪Nguồn cung bất động sản tại Hà Nội có chuyển biến rõ rệt

- ▪“Khẩu vị” của nhà đầu tư bất động sản 2025 sẽ như thế nào?

- ▪Thị trường bất động sản phục hồi tích cực nhưng “bóng bóng” giá nhà vẫn đang phình to?

- ▪[Longform] Nhìn lại những “điểm nhấn” của thị trường bất động sản 2024, “bắt mạch” thị trường bất động sản 2025

Bình luận

Nổi bật

Giấc mơ có thật tại S-Light Tower: Thức dậy cùng thiên nhiên trác tuyệt, khép ngày dưới bầu trời pháo hoa Đà Nẵng

sự kiện🞄Thứ năm, 16/07/2026, 07:09

Tựa như cánh hạc quyền quý ung dung giữa tầng mây, tháp đôi S-Light Tower soi bóng hợp lưu của ba dòng sông di sản: sông Hàn - Cẩm Lệ - Đô Tỏa. Địa thế ấy tạo nên những “khung cửa triệu đô” với tầm nhìn không thể sao chép: ngắm trọn mỹ cảnh Đà Thành và những màn trình diễn pháo hoa rực rỡ mỗi dịp DIFF.

Thẻ tín dụng LPBank thiết lập chuẩn mực dịch vụ theo phân khúc, gia tăng giá trị trên từng giao dịch

sự kiện🞄Thứ ba, 14/07/2026, 17:41

Thị trường thẻ tín dụng có xu hướng chuyển từ cạnh tranh bằng ưu đãi sang cạnh tranh bằng trải nghiệm và mức độ phù hợp với từng phân khúc khách hàng. Trong bối cảnh đó, LPBank nâng cấp đồng thời 4 dòng thẻ tín dụng quốc tế với cơ chế ưu đãi tích điểm lên đến 10%, được thiết kế theo từng nhu cầu chi tiêu và nhóm khách hàng cụ thể.

Nâng cao chất lượng chính sách vĩ mô, tạo động lực cho tăng trưởng hai con số

sự kiện🞄Thứ ba, 14/07/2026, 17:36

(CL&CS) - Theo GS.TS Lê Văn Lợi, Chủ tịch Viện Hàn lâm Khoa học xã hội Việt Nam, mục tiêu tăng trưởng hai con số không chỉ là yêu cầu về quy mô hay tốc độ, mà còn đòi hỏi bước chuyển căn bản về chất lượng thể chế, năng suất, năng lực công nghệ, sức cạnh tranh của doanh nghiệp và hiệu quả phân bổ nguồn lực.

anh đứcLorem ipsum dolor sit amet, consectetur adipisicing elit. Quis cum, ut esse cupiditate autem. Dolor est dolorem sunt, sequi omnis corporis cumque ratione accusamus ex deserunt, molestiae consequuntur natus beatae.